Nota de liquidação do IRS: como decifrar e obter

Partilhar

Se, finalmente, já recebeu a nota de liquidação do IRS (a data limite é 31 de julho), mas não entende o que querem dizer as 30 parcelas e os números à margem que constam no documento, respire fundo e não desanime. Neste artigo, encontra ajuda para decifrar a sua nota de liquidação.

O que é a nota de liquidação do IRS?

“Demonstração de liquidação de IRS”. Este é o nome oficial da nota de liquidação, a carta que a Autoridade Tributária e Aduaneira (AT) envia a cada contribuinte algumas semanas depois da entrega da declaração do IRS.

Como a sua designação formal sugere, trata-se de um documento onde são demonstrados os cálculos efetuados AT para o apuramento do imposto anual a pagar (coleta). Este documento informa se o IRS retido mensalmente, ao longo do ano anterior, foi a mais ou a menos, face ao valor anual devido, indicando o valor do reembolso a receber ou do imposto adicional a pagar, respetivamente.

A nota de liquidação inclui os rendimentos declarados, as deduções específicas e as deduções à coleta, assim como a retenção na fonte do IRS e o benefício municipal, entre outras informações.

O que significam as várias parcelas da nota de liquidação?

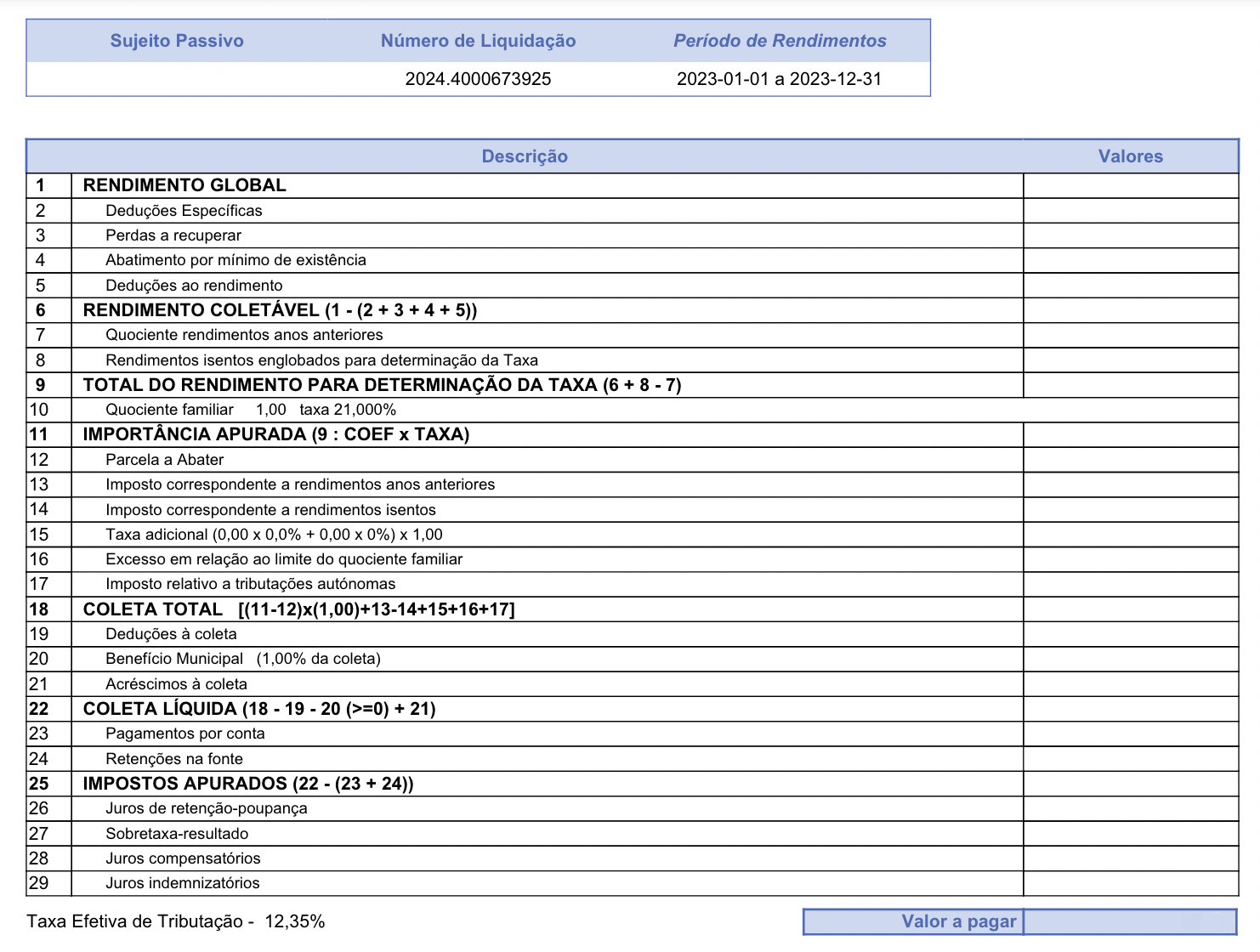

Ler a nota de liquidação do IRS não é tarefa fácil. Eis o que significa cada uma das 30 parcelas da nota de liquidação do IRS:

1. Rendimento global

Soma de todos os rendimentos brutos obtidos. Inclui, por exemplo, rendimentos do trabalho (dependente e independente) e rendimentos de pensões.

2. Deduções específicas

Abatimentos automáticos ao rendimento global. Grosso modo, as deduções específicas correspondem aos custos necessários à obtenção dos rendimentos.

Cada categoria de rendimentos tem as suas próprias deduções específicas. Por exemplo, no caso dos rendimentos do trabalho dependente (categoria A) subtrai-se ao rendimento global um dos seguintes valores:

- 4 104 euros ou, quando superior, o valor total das contribuições obrigatórias para regimes de proteção social. Este valor pode ser elevado para 4 323,87 euros, se a diferença resultar de quotas para associações profissionais indispensáveis ao exercício de atividade profissional por conta de outrem;

- indemnizações pagas pelo trabalhador por rescisão unilateral do contrato de trabalho sem aviso prévio;

- Quotas para sindicatos, até 1% do rendimento bruto, acrescidas de 50%.

3. Perdas a recuperar

Valor global dos resultados líquidos negativos apurados em qualquer categoria de rendimentos. Constituem exemplos de perdas a recuperar os prejuízos sofridos com a venda de ações e com o arrendamento.

4. Abatimento por mínimo de existência

Parcela de rendimento isenta de IRS a que alguns contribuintes têm direito. Neste artigo, explicamos tudo sobre o chamado mínimo de existência.

5. Deduções ao rendimento

Benefício fiscal de incentivo à recapitalização das empresas. É atribuído a sujeitos passivos que realizem entradas de capital em dinheiro a favor de uma sociedade na qual já detenham uma participação social e em que metade do capital social se encontra perdido.

6. Rendimento coletável

Rendimento que determina a taxa de IRS a aplicar. Resulta do total dos rendimentos brutos auferidos no ano e englobados, depois de feitas as deduções e os abatimentos mencionados acima.

7. Quociente rendimentos anos anteriores

Rendimentos produzidos em anos anteriores àquele em que foram pagos.

8. Rendimentos isentos englobados para determinação da taxa

Rendimentos que, embora isentos de IRS, têm de ser englobados nos restantes, para determinação da taxa de IRS a aplicar aos rendimentos que pagam imposto. Consideram-se rendimentos isentos, por exemplo, as remunerações recebidas em missões diplomáticas e consulares, ao serviço de organizações estrangeiras ou internacionais, por tripulantes de navios, em missões militares no estrangeiro de caráter humanitário, no âmbito de acordos de cooperação, etc.

9. Total do rendimento para determinação da taxa

Valor que se obtém depois de adicionar o “Rendimento coletável” e os “Rendimentos isentos englobados para determinação da taxa” e subtrair a esta soma o “Quociente rendimentos anos anteriores”. Na grande maioria dos casos, esta parcela da nota de liquidação corresponde ao “Rendimento coletável”.

10. Quociente familiar

Divide o “Total do rendimento para determinação da taxa” pelo número de sujeitos passivos. Assim, o quociente familiar é igual a “1”, no caso de sujeitos passivos não solteiros, viúvos, divorciados ou que, sendo casados ou unidos de facto, entreguem a declaração do IRS sozinhos. Já aos sujeitos passivos casados ou unidos de facto que optem pela entrega conjunta da declaração do IRS aplica-se o quociente familiar de “2”.

Nesta parcela da nota de liquidação, é indicada, ainda, a taxa de IRS aplicável ao “Total do rendimento para determinação da taxa” dividido pelo quociente familiar.

11. Importância apurada

Valor que se obtém dividindo o “Total do rendimento para determinação da taxa” pelo quociente familiar e multiplicando depois o resultado desta divisão pela taxa de IRS determinada na parcela anterior.

12. Parcela a abater

Valor que se subtrai à “Importância apurada”, de acordo com a chamada tabela prática do IRS. Consulte aqui a tabela prática do IRS aplicável aos rendimentos de 2024 disponibilizada pela consultora PWC.

Por que razão se aplica a parcela a abater? Esta é uma forma de simplificar o cálculo da coleta (imposto a pagar). Em vez de se distribuir o rendimento coletável pelos vários escalões do IRS em que couber, multiplicar o rendimento que coube em cada escalão pela taxa desse escalão e depois somar os produtos obtidos, multiplica-se todo o rendimento coletável pela taxa do último escalão em que coube e subtrai-se a esse produto a parcela a abater correspondente a esse escalão.

13. Imposto correspondente a anos anteriores

Imposto relativo a rendimentos obtidos em anos anteriores e só então declarados.

14. Imposto correspondente a rendimentos isentos

Imposto relativo a rendimentos isentos que foram englobadas apenas para determinação da taxa de IRS (ver parcela 8). Este valor será deduzido à coleta total (ver parcela)

15. Taxa adicional

Taxa adicional de solidariedade que incide sobre o rendimento coletável superior a 80 000 euros. Ao rendimento coletável entre 80 000 euros e 250 000 euros aplica-se uma taxa adicional de 2,5%. Já ao rendimento coletável que exceda 250 000 euros é aplicada uma taxa adicional de 5%

16. Excesso em relação ao quociente familiar

Parcela que já não se encontra em vigor, apesar de ainda constar na nota de liquidação.

17. Imposto relativo a tributações autónomas

Imposto relativo a rendimentos tributados autonomamente (por exemplo, mais-valias ou rendas). Em causa estão os rendimentos não englobados, por opção ou obrigação, cuja tributação é efetuada à parte através da aplicação de uma taxa única.

18. Coleta total

Imposto a pagar caso não houvesse deduções à coleta, benefício municipal ou acréscimos à coleta.

19. Deduções à coleta

Conjunto de despesas passíveis de serem abatidas ao IRS devido pelo sujeito passivo.

20. Benefício municipal

Desconto no IRS atribuído por alguns municípios aos seus moradores. Em causa está a entrega pelos municípios aos residentes de parte ou da totalidade da receita do IRS a que têm direito. Saiba como funciona este benefício municipal, neste artigo.

21. Acréscimos à coleta

Valor de deduções indevidamente efetuadas com referência ao ano de 1999 e anos seguintes majoradas em 10% por cada ano ou fração, decorrido desde aquele em que foi exercido o direito às deduções. Por exemplo, determinado contribuinte subscreveu um PPR em 2022, tendo beneficiado de uma dedução à coleta de 400 euros nesse ano. Pelo resgate antecipado deste PPR em 2024 irá inscrever como acréscimos à coleta o valor de 480 euros (400 x 1,2).

22. Coleta líquida

Imposto efetivamente a pagar, depois de terem sido consideradas as deduções à coleta, o benefício municipal e eventuais acréscimos à coleta.

23. Pagamentos por conta

Valor de pagamento antecipado de IRS por trabalhadores independentes. Este valor é subtraído ao imposto a pagar.

24. Retenções na fonte

IRS que foi retido na fonte mensalmente durante o ano anterior, a subtrair ao imposto a pagar.

25. Imposto apurado

Imposto adicional a pagar ou reembolso a receber, caso não haja acertos relativos à sobretaxa e a juros. Corresponde à coleta líquida subtraída dos pagamentos por conta e das retenções na fonte.

26. Juros de retenção-poupança

Juros devidos pela Autoridade Tributária e Aduaneira (AT) por ter retido na fonte IRS a mais no ano anterior.

27. Sobretaxa – resultado

Esta parcela da nota de liquidação já não se encontra em vigor.

28. Juros compensatórios

Juros pagos à AT pelo contribuinte por atraso no pagamento do imposto devido ou recebimento de reembolso superior ao suposto por sua responsabilidade.

29. Juros indemnizatórios

Juros pagos pela AT ao contribuinte quando se determine, em processo de reclamação graciosa ou de impugnação judicial, que houve erro dos serviços fiscais de que resulte a cobrança de imposto em valor superior ao devido, entre outros motivos.

30. Valor a reembolsar/Valor a pagar

Valor final do reembolso a receber ou valor do imposto adicional a pagar.

Como consultar a nota de liquidação do IRS?

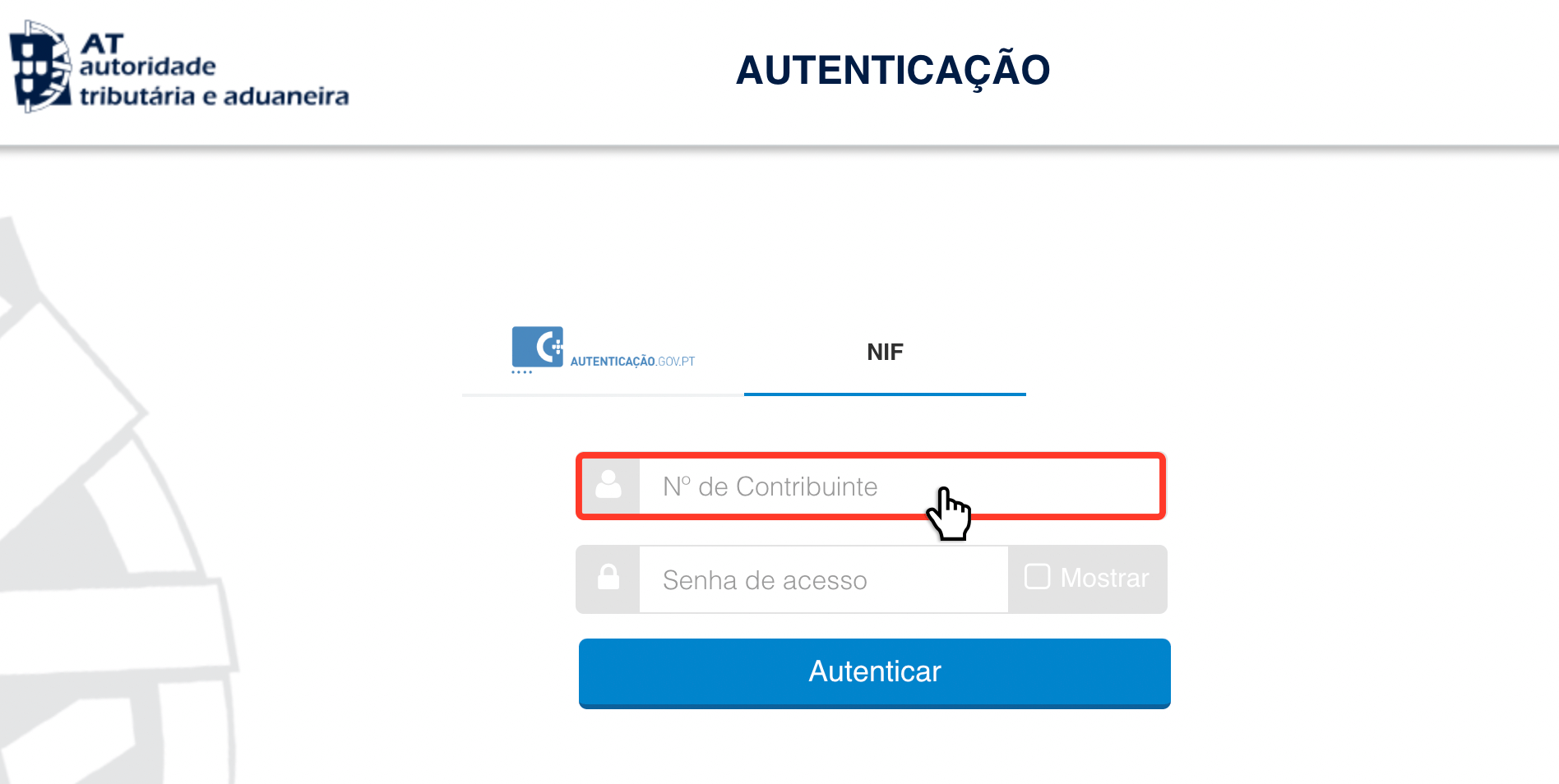

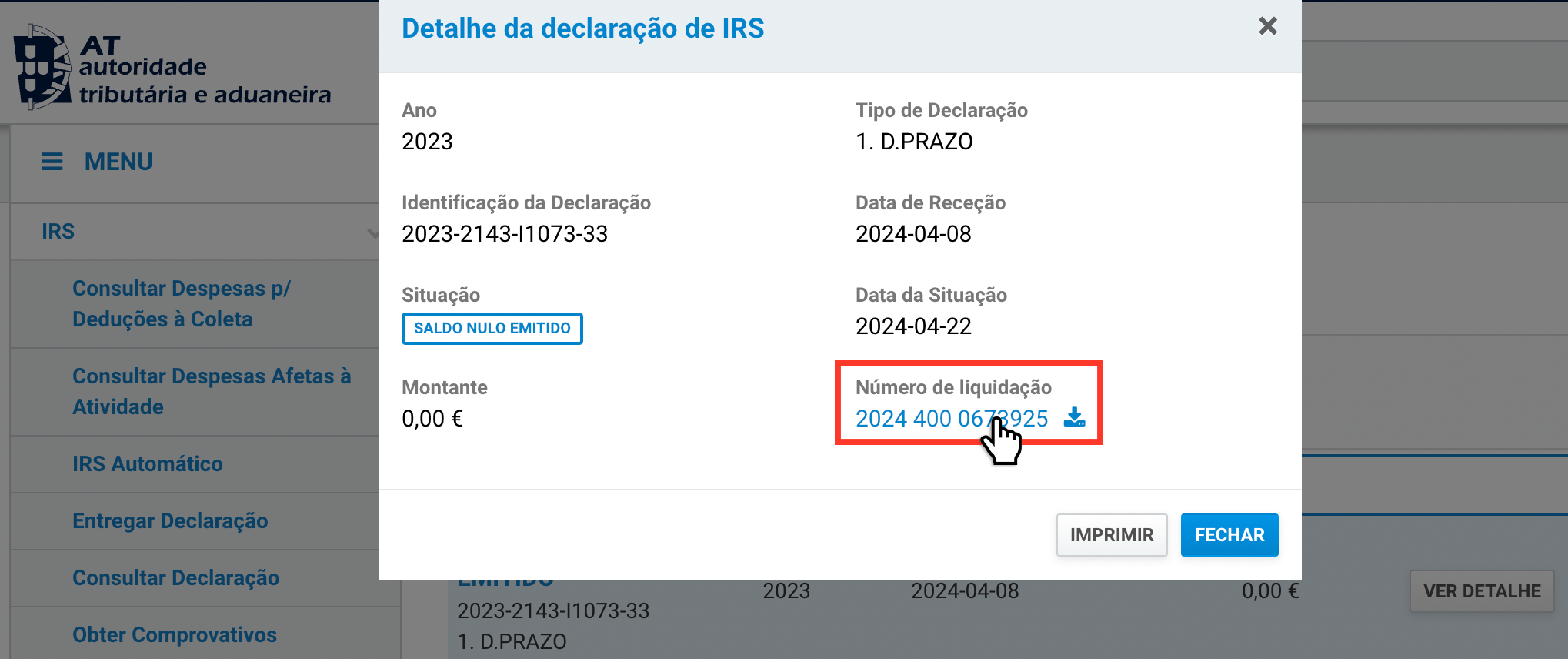

A AT envia a nota de liquidação ao contribuinte por correio. Em alternativa, este documento pode ser consultado no Portal das Finanças seguindo estes passos:

1. Na página inicial do Portal das Finanças, clicar no atalho “IRS – IRS Automático / Modelo 3 – 2023”;

2. Efetuar a autenticação no Portal das Finanças, através do NIF e da senha de acesso ou utilizando o cartão de cidadão ou a Chave Móvel Digital;

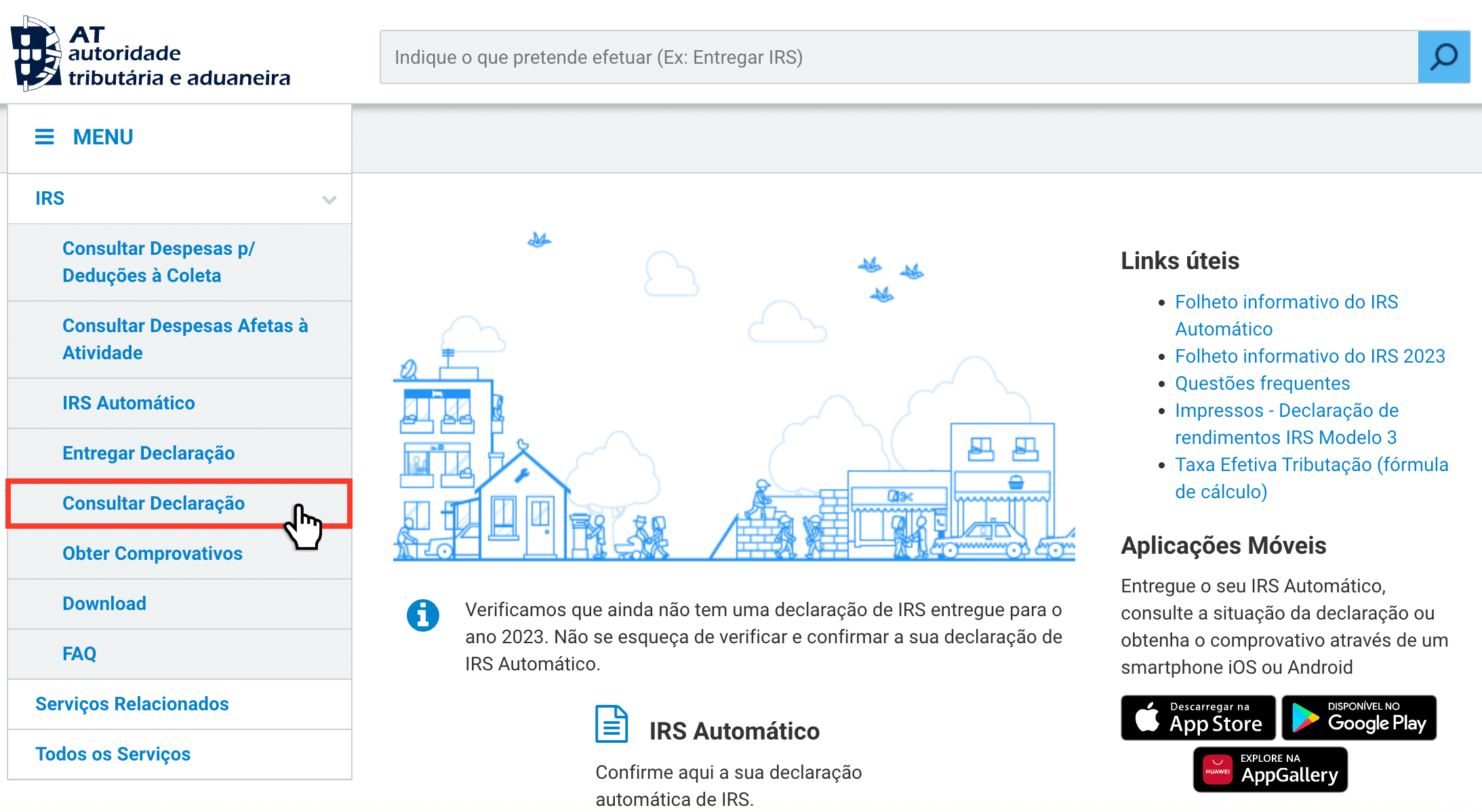

3. Carregar em “Consultar Declaração”;

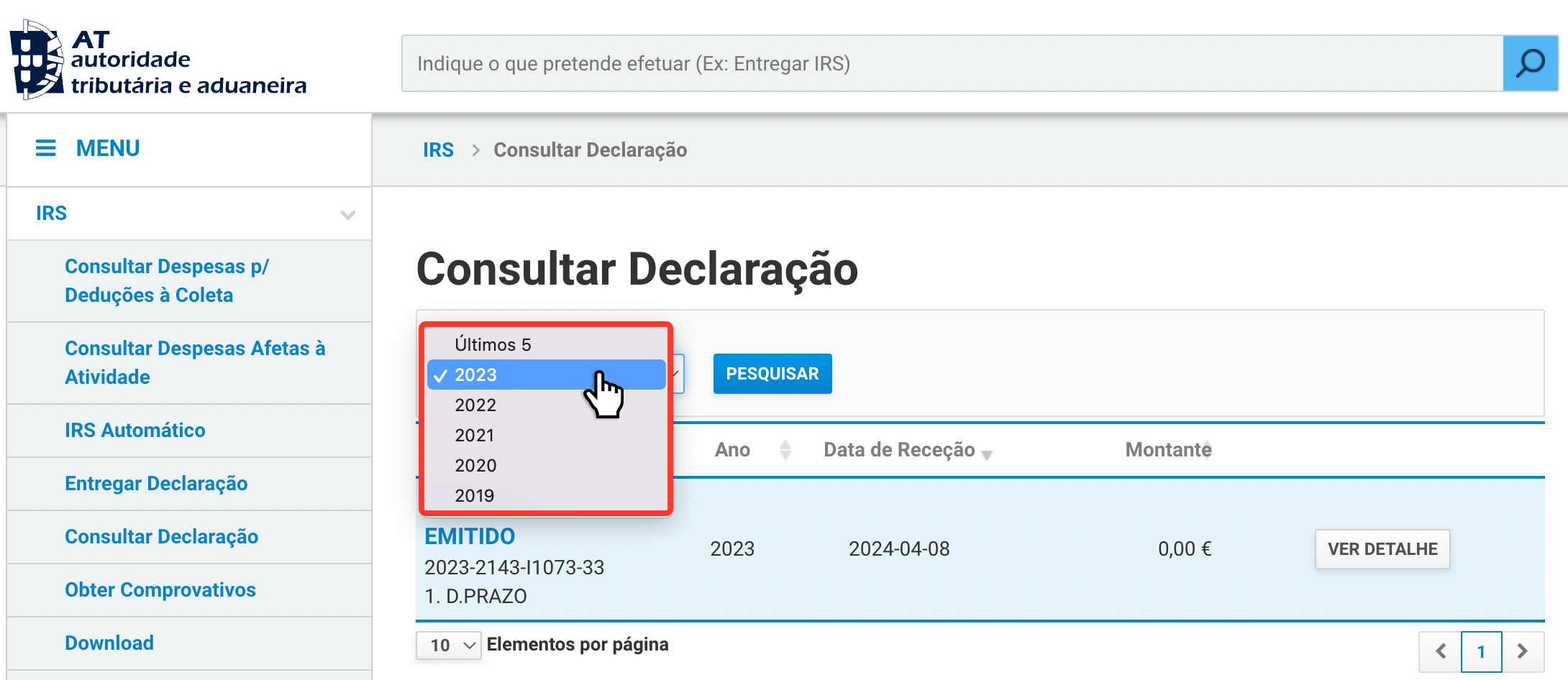

4. Selecionar o ano da nota de liquidação que pretende consultar e pressionar em “Pesquisar”;

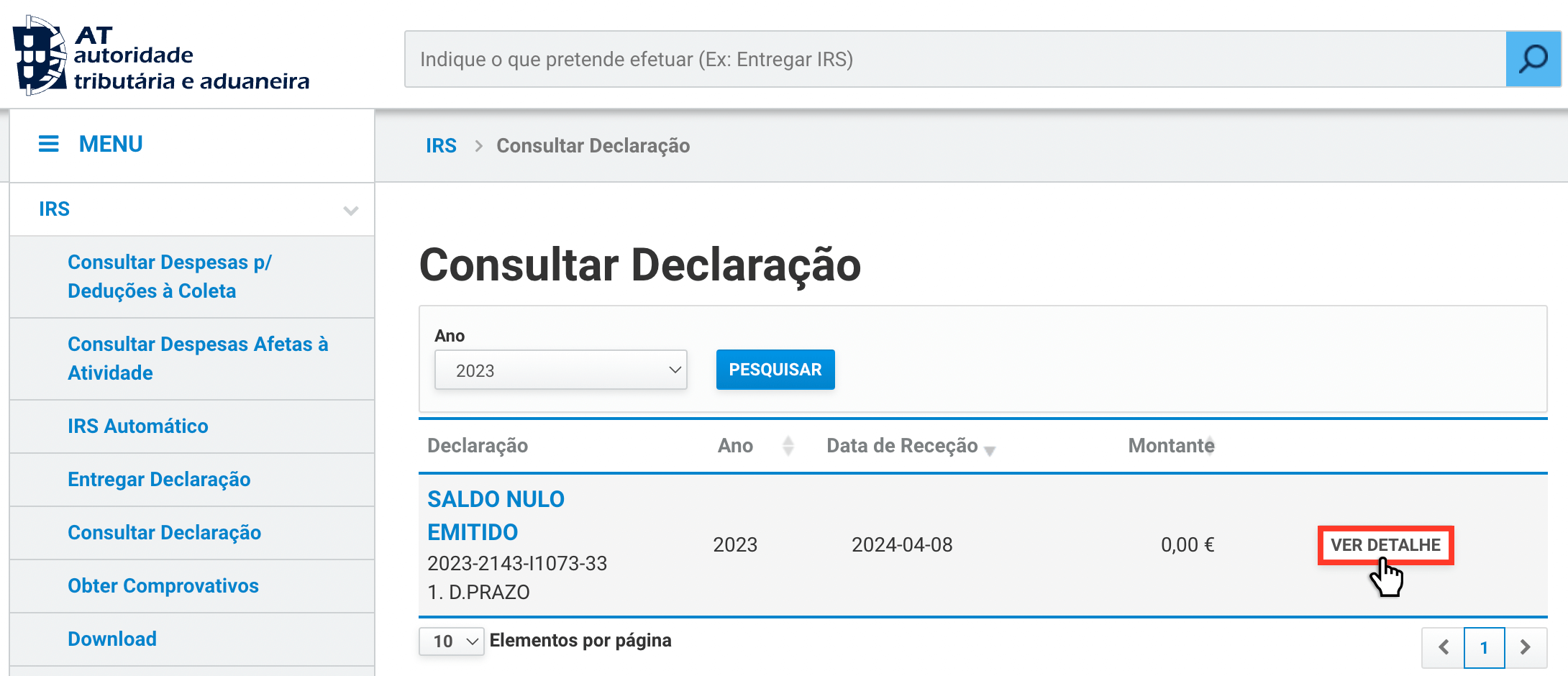

5. Clicar em “Ver Detalhe”;

6. Carregar no número de liquidação e descarregar a nota de liquidação.

Os conteúdos do blogue Ei – Educação e Informação não dispensam a consulta da respetiva informação legal e não configuram qualquer recomendação.

Partilhar

Este artigo foi útil?