Declaração periódica do IVA: como preencher, passo a passo

Partilhar

Os trabalhadores independentes enquadrados no regime do IVA devem submeter a declaração periódica do IVA. Neste artigo, explicamos o que é este documento, quais os prazos de entrega e de pagamento e como preencher.

O que é a declaração periódica do IVA?

A declaração periódica do IVA destina-se ao apuramento do imposto, a entregar ou a receber, que resulta de uma diferença entre o imposto liquidado pelo sujeito passivo nas suas operações com os seus clientes e o imposto suportado (que seja dedutível) nas aquisições junto dos seus fornecedores. Saiba mais sobre o IVA, neste artigo.

Quem tem de entregar?

Esta obrigação declarativa abrange os trabalhadores independentes com uma faturação anual superior a 15 000 euros

E quem está dispensado?

Regra geral, os trabalhadores independentes e as empresas com um rendimento inferior ou igual a 15 000 euros estão isentos da obrigatoriedade de apresentar esta declaração.

As atividades listadas no artigo 9 do Código do IVA (CIVA) também não têm de cumprir esta obrigação declarativa. Por exemplo, prestações de serviços efetuadas no exercício das profissões de médico, odontologista, psicólogo, parteiro, enfermeiro e outras profissões paramédicas.

Qual o prazo de entrega da declaração periódica do IVA? E de pagamento?

A entrega da declaração periódica do IVA é feita mensalmente ou trimestralmente, consoante o volume de negócios.

Declaração periódica do IVA trimestral

Quando o volume de negócios, no ano civil anterior, foi inferior a 650 mil euros, a declaração periódica do IVA deve ser entregue à Autoridade Tributária e Aduaneira (AT) de três em três meses.

A entrega deve realizar-se até ao dia 20 do segundo mês seguinte ao trimestre a que se referem as operações. Por exemplo, a entrega da declaração de janeiro, fevereiro e março, tem de ser apresentada até ao dia 20 de maio. O pagamento do imposto deve, depois, ocorrer até ao dia 25 desse mesmo mês.

Declaração periódica do IVA mensal

Se o volume de negócios, no ano civil anterior, foi igual ou superior a 650 mil euros, a entrega da declaração periódica do IVA deve efetuar-se mensalmente, até ao dia 20 do segundo mês seguinte àquele a que respeitam as operações. Tal significa, por exemplo, que se a declaração se referir a janeiro, tem de ser entregue até dia 20 de março. À semelhança do regime trimestral, o pagamento tem de realizar-se até ao dia 25 desse mesmo mês.

O que acontece se a declaração do IVA for entregue fora do prazo?

Se a declaração periódica do IVA for apresentada fora do prazo, há lugar ao pagamento de uma coima.

De acordo com a lei, se se considerar que houve atraso negligente, os valores são os seguintes:

- Pessoa singular: entre 15% e 50% do imposto em falta, não podendo ultrapassar o limite de 22 500 euros;

- Pessoa coletiva: entre 30% e 100% do imposto em falta, com um limite máximo de 45 mil euros.

Caso se determine que houve atraso culposo (até 90 dias), as coimas definidas são superiores:

- Pessoa singular: entre 100% e 200% do imposto em falta, até um limite de 82 mil euros;

- Pessoa coletiva: entre 200% e 400% do imposto em falta, até 165 mil euros.

Além destes valores, são cobrados juros compensatórios e juros de mora, às taxas em vigor no momento.

Como preencher a declaração periódica do IVA, passo a passo?

O preenchimento e a entrega da declaração periódica do IVA são efetuados online, no Portal das Finanças. Pode aceder ao formulário eletrónico desta declaração, aqui, mas antes terá de autenticar-se.

Para preencher a declaração periódica do IVA, siga estes passos:

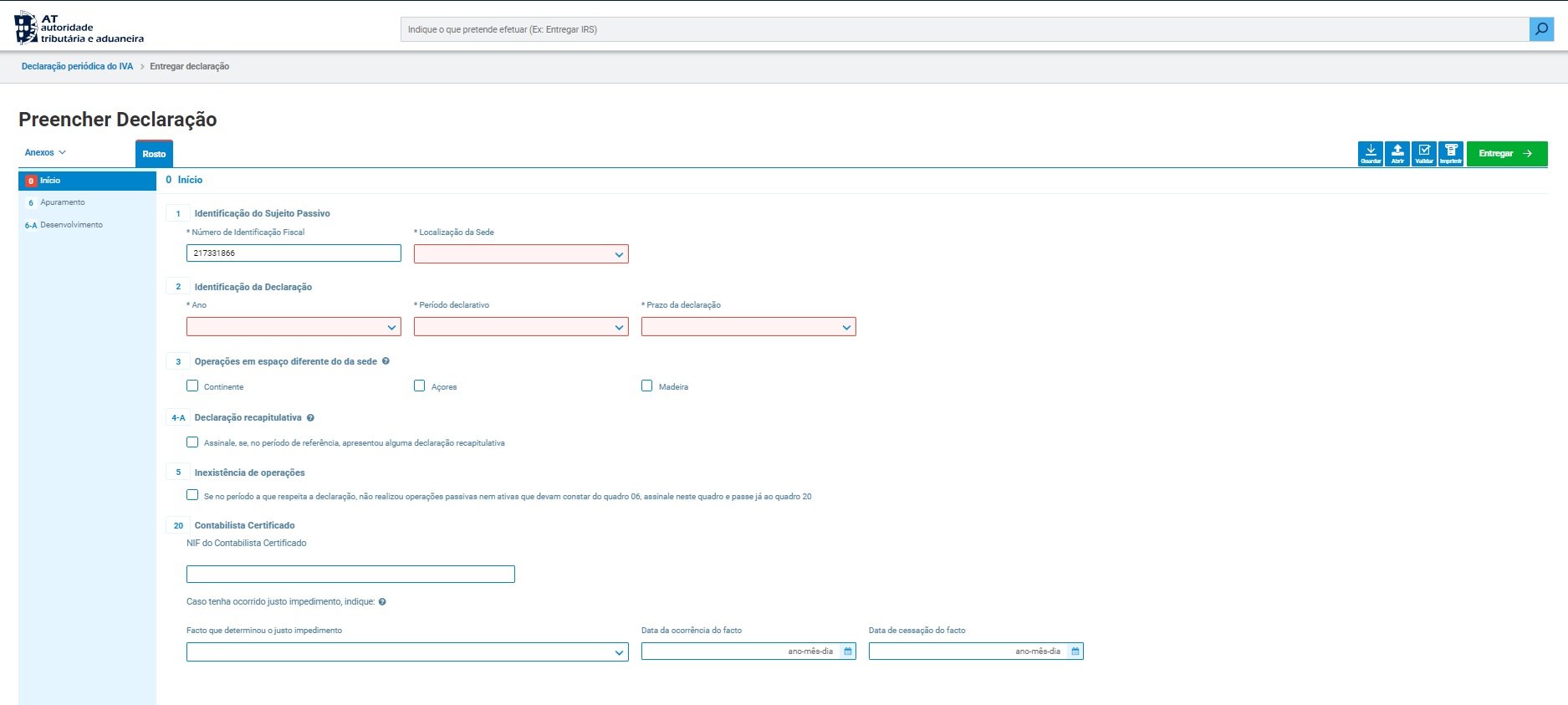

Passo 1: início

Comece por indicar o seu Número de Identificação Fiscal (NIF) e a localização da sede a partir da qual efetua as operações tributáveis (Continente, Açores ou Madeira).

Em seguida, selecione o ano e o período a que a declaração diz respeito, e assinale se a entrega é ou não realizada dentro do prazo.

Caso tenha realizado operações (vendas ou prestações de serviços) noutro espaço fiscal distinto, deve mencioná-lo. Proceda desta forma se, por exemplo, a localização da sede é no Continente e efetuou operações com os Açores ou a Madeira.

Assinale se, no período de referência, apresentou alguma declaração recapitulativa (relativa a operações de transmissões intracomunitárias).

Se não tiver realizado qualquer venda ou prestação de serviços, no período a que o documento se refere, escolha essa opção (“Inexistência de operações”).

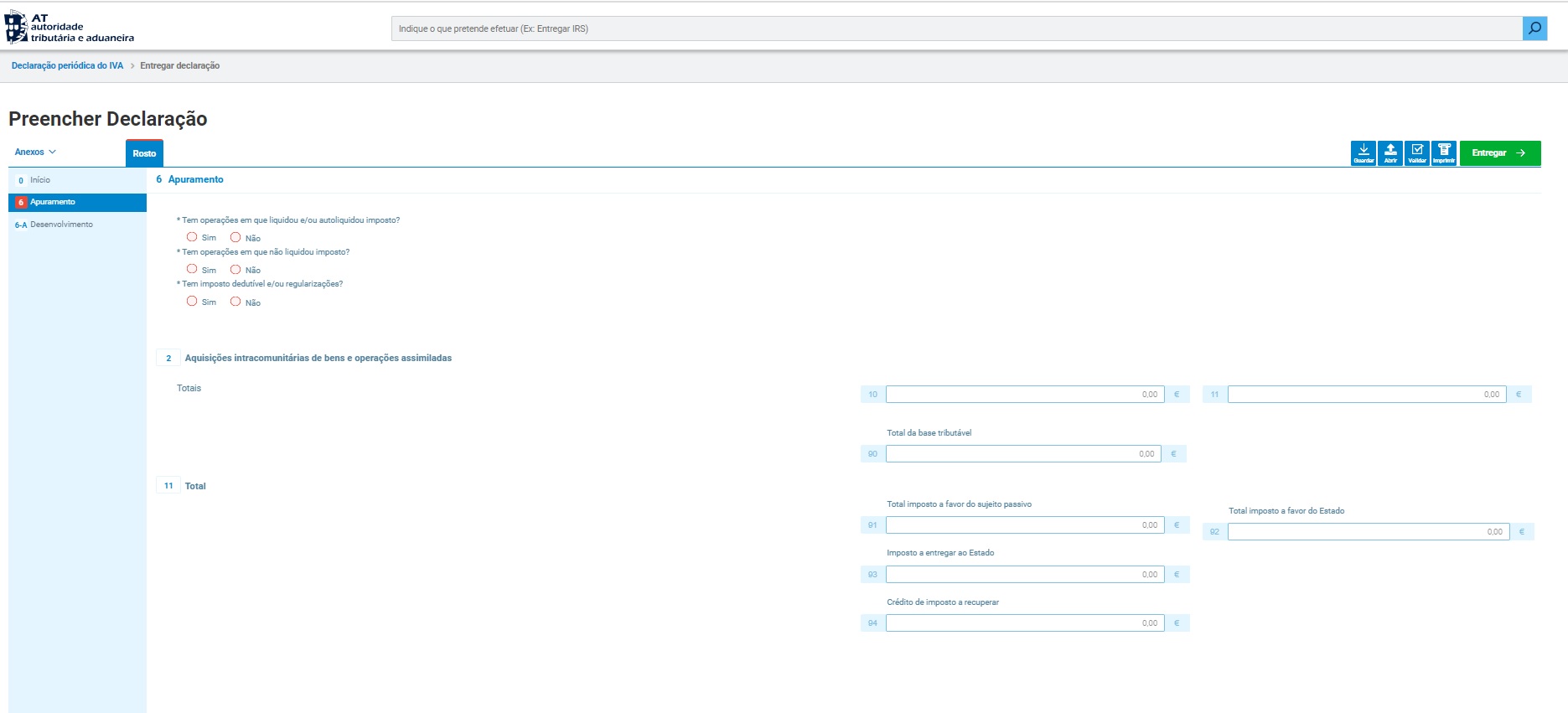

Passo 2: apuramento

Segue-se o apuramento do imposto a pagar. Para tal, responda às seguintes questões:

Tem operações em que liquidou e/ou autoliquidou imposto?

Se realizou vendas ou prestou serviços e emitiu recibos verdes, assinale a opção “Sim”. Caso não tenha realizado qualquer uma destas operações, assinale a opção “Não”.

Tem operações em que não liquidou imposto?

A menos que a sua atividade esteja isenta de IVA ou tenha vendido bens ou serviços dentro da União Europeia, a resposta deverá ser “Não”.

Tem imposto dedutível e/ou regularizações?

Se, no período declarativo, realizou compras relacionadas com a sua atividade que lhe conferem direito a deduzir o IVA suportado, assinale “Sim”.

Nesta fase do preenchimento da declaração, surgem diversos campos consoante as respostas dadas acima:

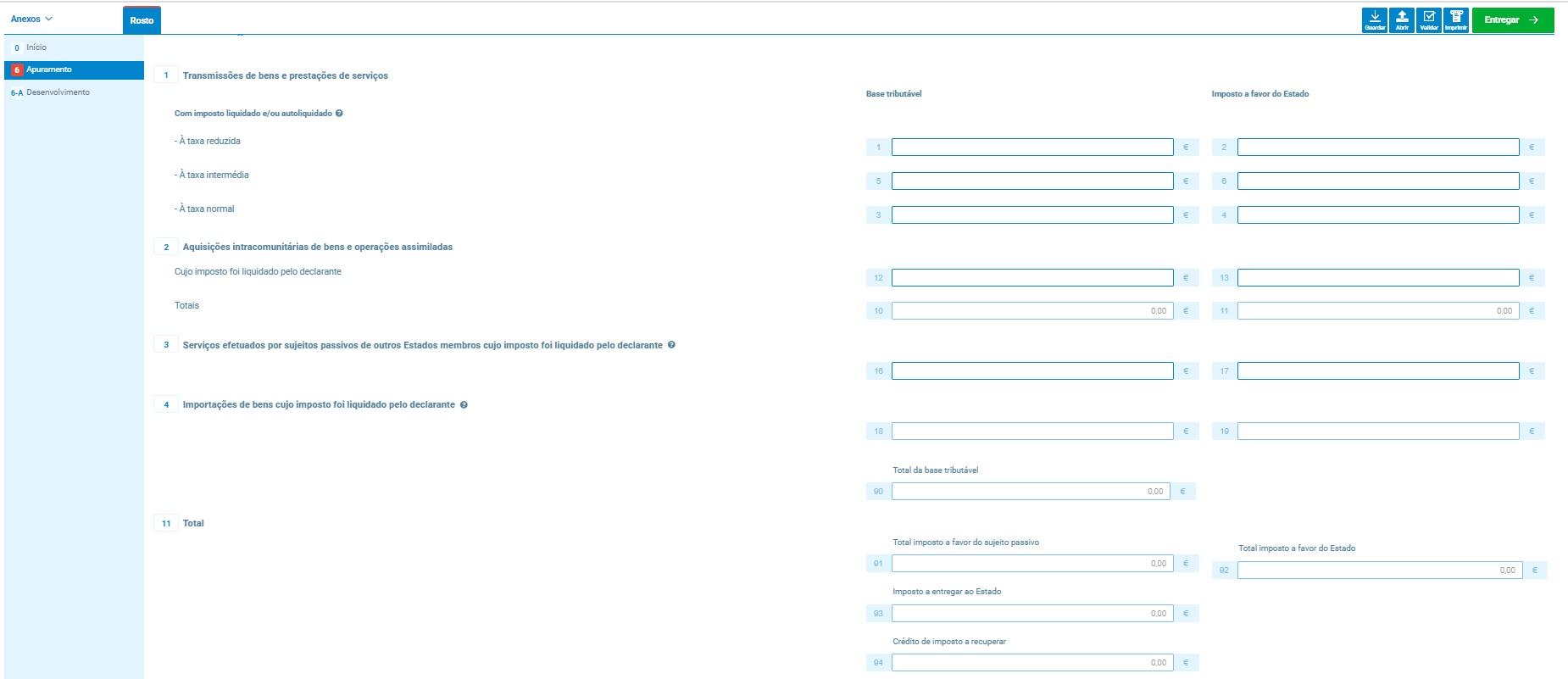

“Transmissão de bens e prestação de serviços”

Se realizou vendas ou prestou serviços, indique nos campos 1, 3 e 5 a base tributável (valor sobre o qual incide o imposto) e nos campos 2, 4 e 6 o imposto a favor do Estado, consoante a taxa do IVA. Se, por exemplo, faturou serviços no valor de 3 000 euros, com uma taxa de IVA normal (ou seja, de 23%), escreva esse valor no campo 3. No campo 4, insira o valor do IVA liquidado (a favor do Estado), correspondente a 690 de euros (3 000 euros x 23%).

“Aquisições intracomunitárias de bens e operações assimiladas”

Caso tenha efetuado operações num país da União Europeia, deve assinalá-las nos campos 12 e 13. Sabia que a venda de bens ou a prestação de serviços não está sujeita a IVA no país de origem, mas em Portugal está?

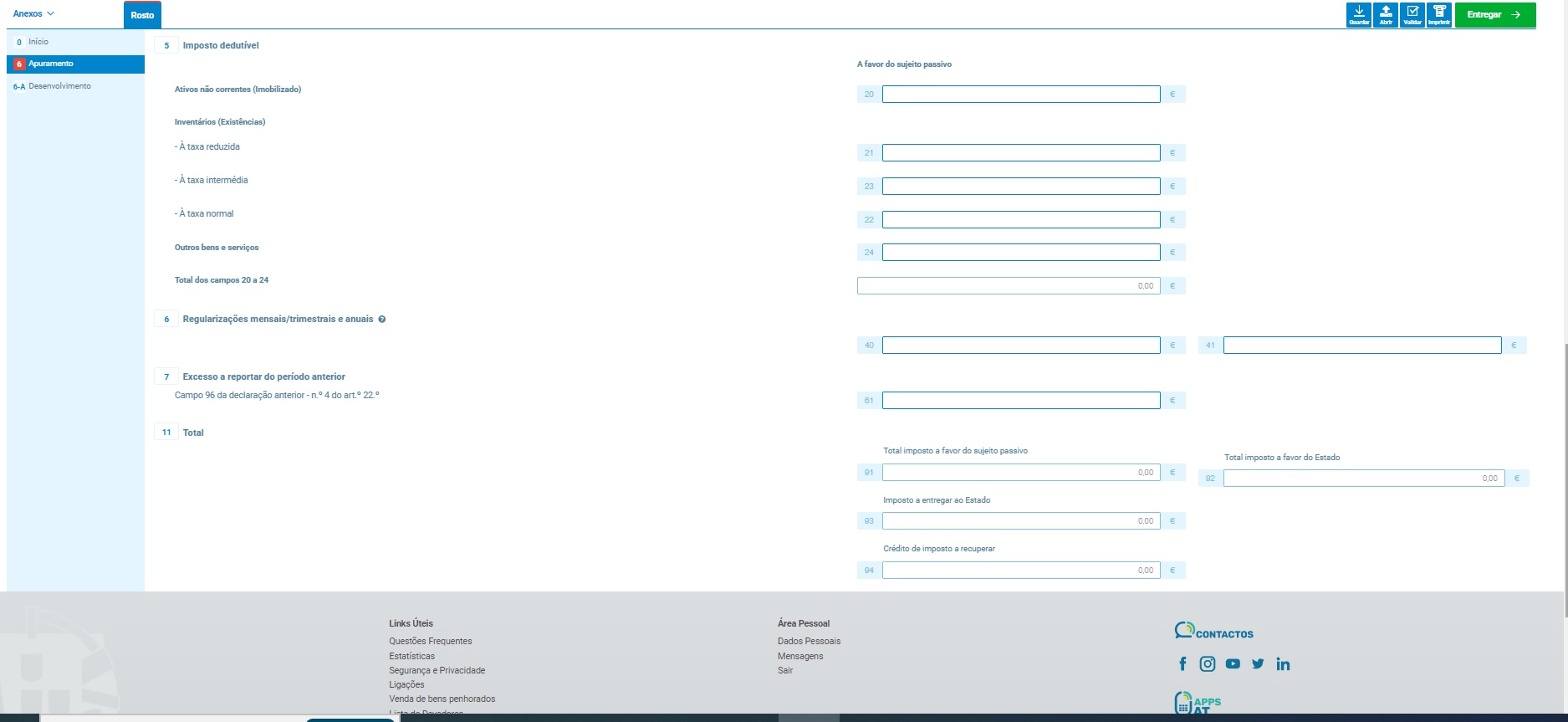

“Imposto dedutível”

Aqui, deve mencionar as compras que realizou para desenvolver a atividade e que conferem direito à dedução do IVA suportado, indicando se respeitam a:

- Imobilizado: aquisição de um bem de longa duração, com um valor superior a 1 000 euros. Imaginando que adquiriu um computador pelo valor de 1 000 euros mais IVA (230 euros), no campo 20 (taxa de 23%) deve colocar apenas o valor do IVA, ou seja, 230 euros;

- Existências: compras de mercadorias para posterior venda. Deve indicar o valor do IVA suportado nestas compras nos campos 21, 22 e 23, consoante a taxa. Se não efetuou este tipo de compras, não preenche estes campos.

- Outros bens e serviços: despesas de bens e serviços. Aqui, pode deduzir, por exemplo, o IVA suportado em despesas com comunicações, material de escritório ou gasóleo para uma viatura ligeira de passageiros afeta à atividade (mais apenas em 50%). No campo 24, indique o valor total do IVA suportado em todas as compras/despesas.

Para saber que compras/despesas dão direito à dedução do IVA, consulte o artigo 21.º do Código do IVA.

Regularizações mensais/trimestrais e anuais

Insira o valor do IVA das notas de crédito. Se a nota de crédito for de um fornecedor, o valor do IVA deve constar do campo 41 (a favor do Estado). Se se tratar de uma nota de crédito para correção de um documento emitido a um cliente, indique o valor do IVA no campo 40 (a favor do sujeito passivo).

Excesso a reportar do período anterior

Se o montante do IVA das aquisições for superior ao liquidado (das vendas e prestações de serviços) deve estar indicado neste campo.

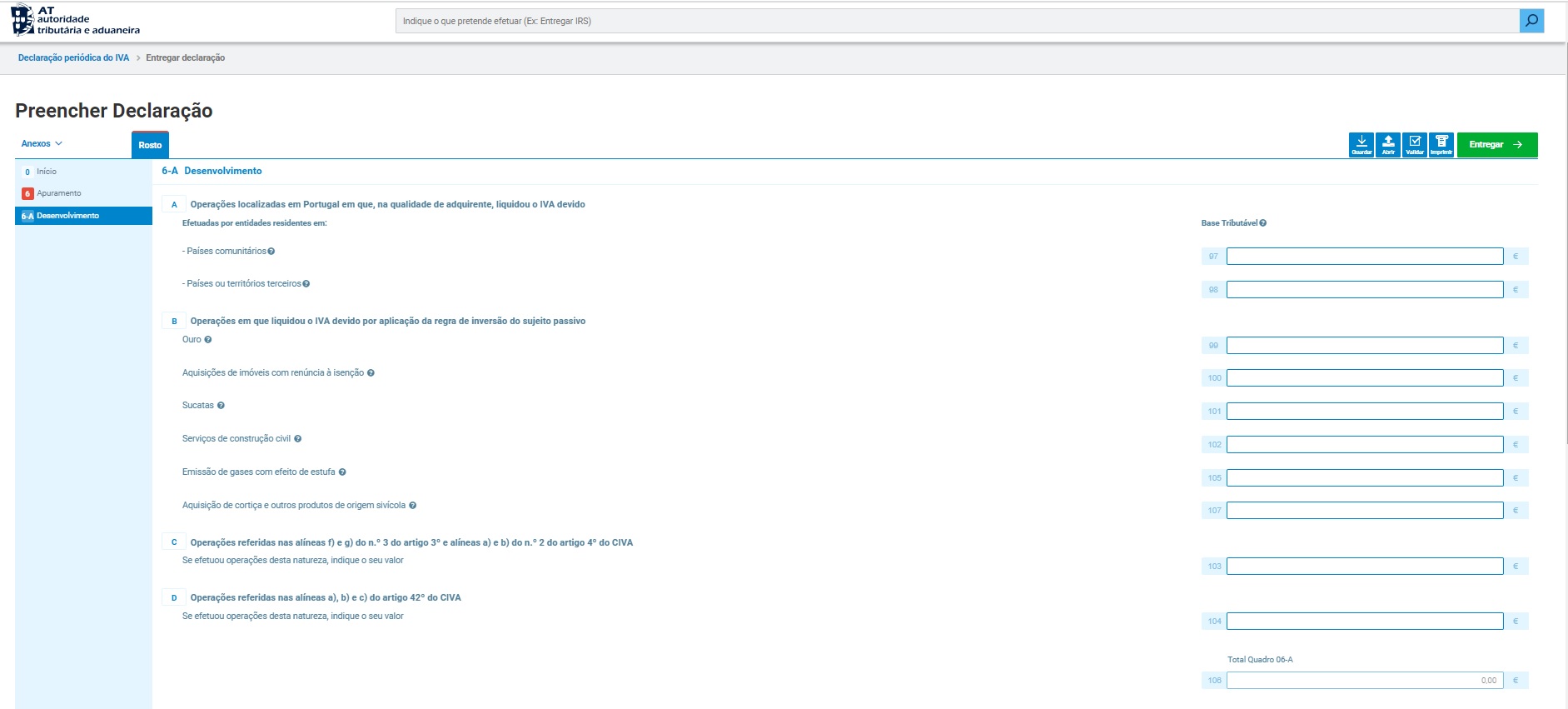

Passo 3: desenvolvimento

Da declaração periódica do IVA faz ainda parte um campo designado “Desenvolvimento”, que pode ser encontrado no menu do lado esquerdo da página. Este não se aplica à maioria das atividades. Destina-se a operações em que haja inversão da regra do sujeito passivo, como por exemplo a aquisição de imóveis com renúncia à isenção.

Passo 4: entrega

Preenchida a declaração, carregue em “Entregar”, no botão verde que se encontra no canto superior direito da página.

A declaração considera-se apresentada na data em que for submetida sem anomalias.

Como pagar o IVA?

Depois de submeter a declaração periódica do IVA, é criada e disponibilizada de imediato uma referência numérica que deve ser utilizada para o pagamento do imposto nos locais de cobrança legalmente autorizados. Consideram-se como tais:

- Secções de cobrança dos serviços de Finanças;

- Balcões dos CTT;

- Instituições de crédito que tenham celebrado os necessários acordos com a Agência de Gestão da Tesouraria e da Dívida Pública (IGCP);

- Sistema de pagamento automático Multibanco;

- Serviço de homebanking nas instituições de crédito que o disponibilizem.

Quais as operações a incluir na declaração periódica do IVA?

De acordo com a lei, têm de constar deste documento fiscal as seguintes transações:

- Transmissões de bens e prestações de serviços efetuadas no território nacional, mediante pagamento;

- Importações de bens;

- Operações intracomunitárias efetuadas no território nacional.

E a excluir?

Há algumas situações que não necessitam de ser incluídas na declaração periódica do IVA. Eis alguns exemplos:

- Lembranças oferecidas aos colaboradores, por ocasião do Natal, do aniversário e de sorteios realizados por todos os colaboradores de bens de uso pessoal;

- Transmissões de amostras e ofertas inferiores a 50 euros por oferta, desde que o valor global anual não seja superior a cinco por mil do volume de negócios do sujeito passivo no ano civil anterior;

- Vendas de tabaco por revendedores;

- Bens e serviços prestados em contrapartida de donativos concedidos por mecenas, desde que o valor individual ou agregado dessas operações não ultrapasse 25% do valor doado.

Os conteúdos do blogue Ei – Educação e Informação não dispensam a consulta da respetiva informação legal e não configuram qualquer recomendação.

Partilhar