Poupança Complementar

- Poupança pensada para acompanhar o Associado ao longo da vida

- Valorização atrativa

- Possibilidade de começar a poupar a partir de 100€

Partilhar

Se pretende trabalhar por conta própria (a tempo inteiro ou em simultâneo com o trabalho por conta de outrem), antes de dar esse passo, deve abrir atividade nas Finanças, submetendo a chamada declaração de início de atividade. Explicamos como fazê-lo, neste artigo.

A declaração de início de atividade deve ser entregue por quem, de modo independente e com caráter de habitualidade, exerça uma atividade de produção, de comércio ou de prestação de serviços, incluindo as atividades extrativas e agrícolas.

A declaração de início de atividade deve ser preenchida e entregue por um contabilista certificado (registado na Ordem dos Contabilistas Certificados) caso o trabalhador independente:

A declaração de início de atividade deve ser entregue, o mais tardar, no dia em que se inicia a atividade.

Pode fazê-lo online, no Portal das Finanças, desde que tenha as credenciais de acesso a esta plataforma (NIF e senha de acesso). Em alternativa, pode utilizar a Chave Móvel Digital ou o cartão de cidadão.

Também é possível abrir atividade nas Finanças presencialmente, num serviço de Finanças, ou numa Loja do Cidadão. Neste caso, é necessário apresentar um documento de identificação (cartão de cidadão, bilhete de identidade ou passaporte) e o NIF. Implica, ainda, o pagamento de 0,35 euros.

Para submeter a sua declaração de início de atividade online, siga estes passos:

Aceda ao Portal das Finanças e, no canto superior direito do ecrã, clique em “Iniciar Sessão”.

Autentique-se com as suas credenciais (NIF e senha de acesso ao Portal das Finanças). Também pode utilizar a Chave Móvel Digital ou o cartão de cidadão.

Na área de pesquisa, escreva “Atividade” e clique na lupa.

Na lista dos resultados da pesquisa, na opção “Atividade”, pressione em “Aceder”. Entrará, assim, na página dedicada à gestão da atividade independente, onde poderá abrir atividade nas Finanças.

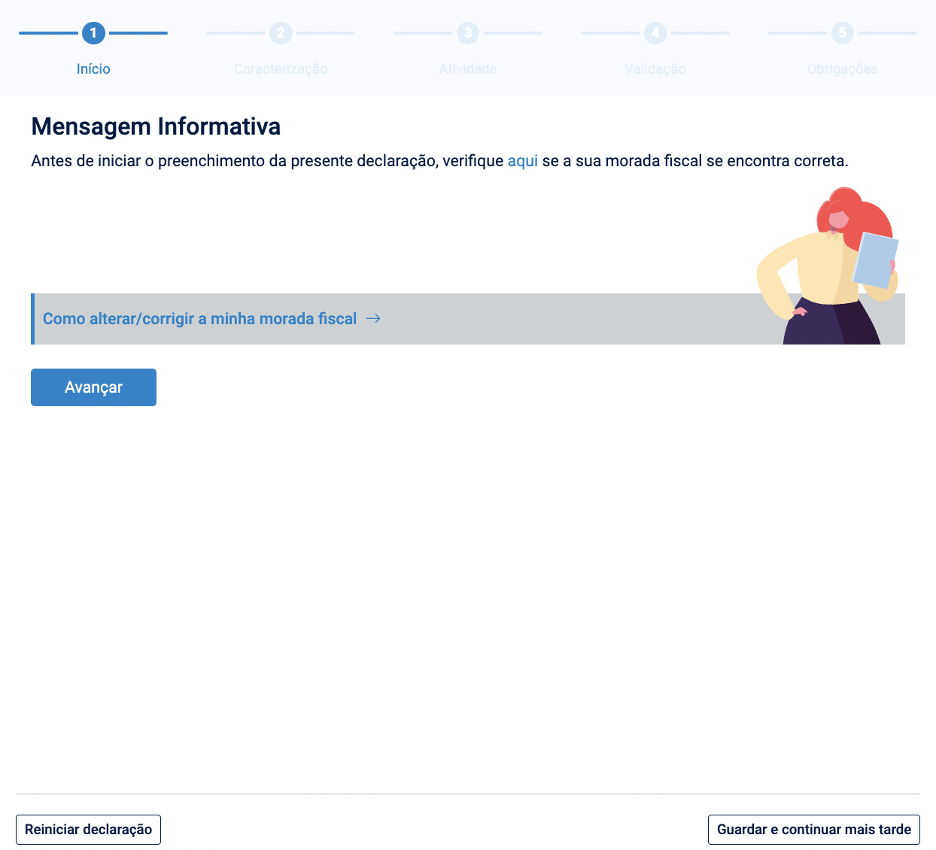

Clique no destaque “Submeter declarações”. De imediato, será exibida a declaração de início de atividade.

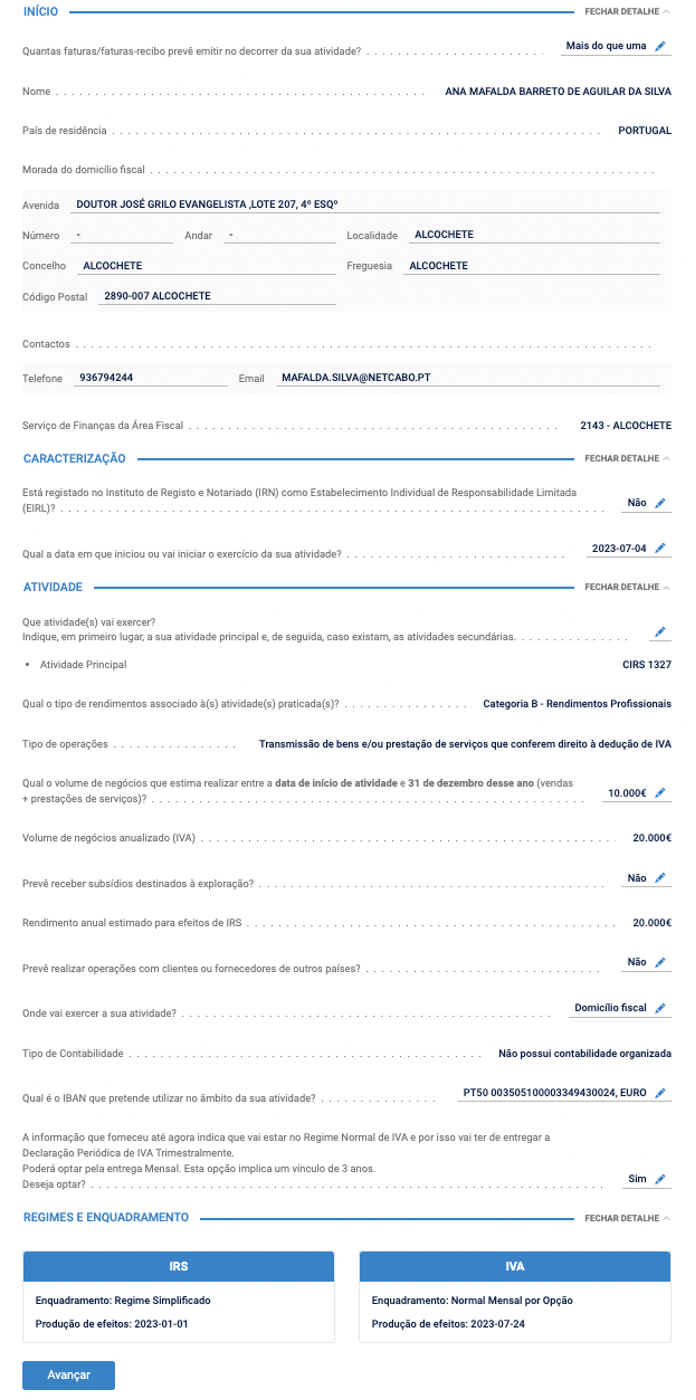

Confirme se a sua morada fiscal está atualizada. Se estiver incorreta, deve corrigi-la.

Pode interromper o preenchimento da declaração de início de atividade utilizando a opção “Guardar e continuar mais tarde”, que está disponível no canto inferior esquerdo do ecrã.

Para continuar a preencher a declaração, clique em “Avançar”.

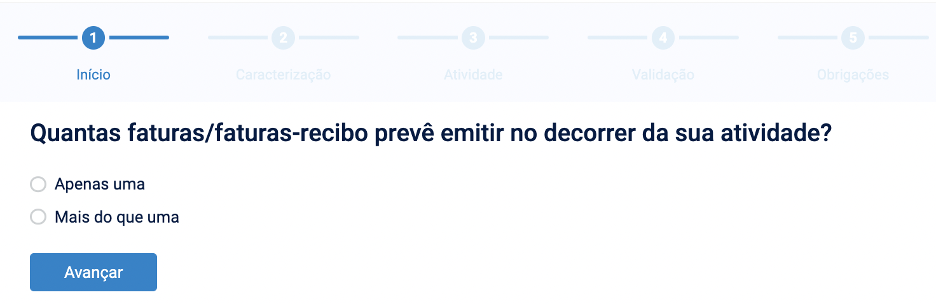

Indique quantas faturas/faturas-recibo prevê emitir. Se escolher a opção “Apenas uma”, avance para o passo 8. Já se selecionar a opção “Mais do que uma”, salte para o passo 11.

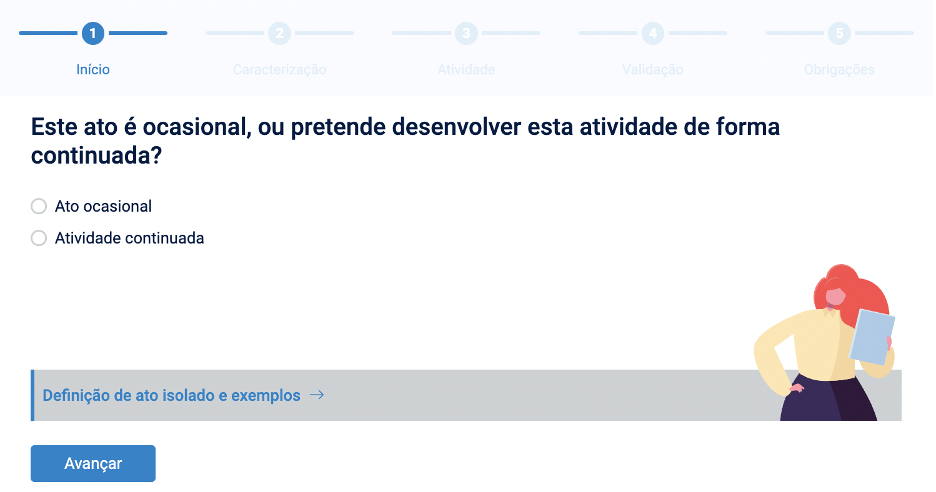

Se pretende emitir um ato ocasional (documento conhecido como ato isolado), selecione essa opção.

Um ato isolado consiste numa venda ou prestação de um serviço que não se prevê realizar mais de uma vez.

Escolheu a opção “Ato ocasional”? Leia a mensagem informativa e avance para o passo 9.

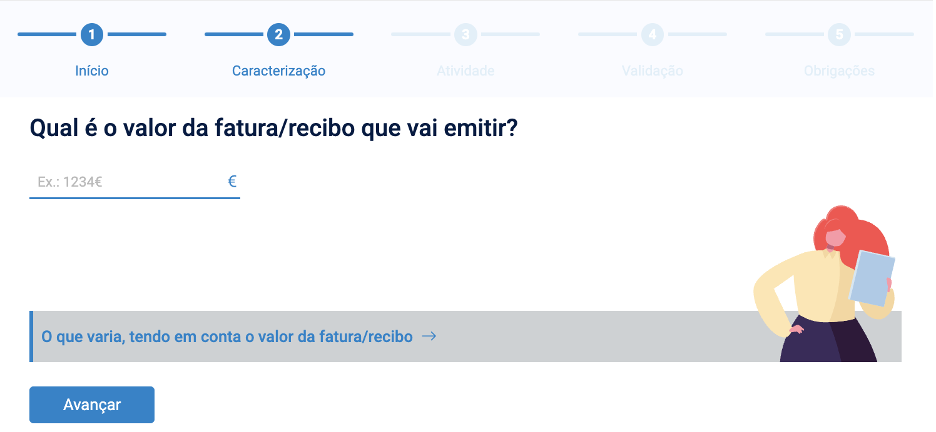

Insira o valor do ato ocasional (fatura/recibo) que deseja emitir.

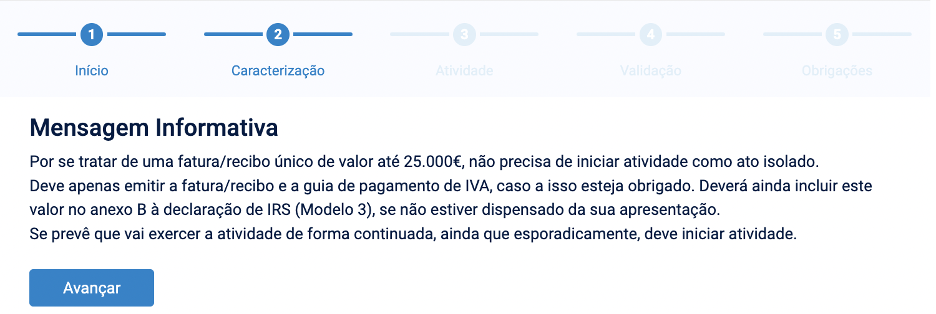

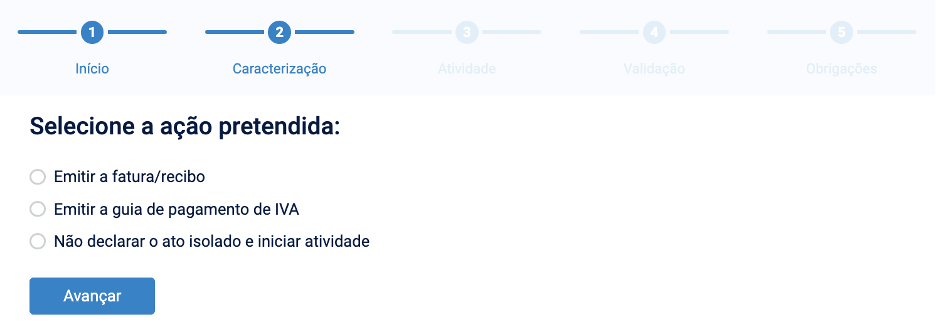

Se, no passo anterior, indicou um valor inferior a 25 000 euros, não necessitará de iniciar atividade. Nesse caso, clique em “Emitir a fatura/recibo” ou “Emitir a guia de pagamento de IVA” e depois em “Avançar”. Será imediatamente redirecionado para a área de “Faturas e Recibos Verdes” do Portal das Finanças. Veja como emitir uma fatura ou fatura-recibo, neste artigo.

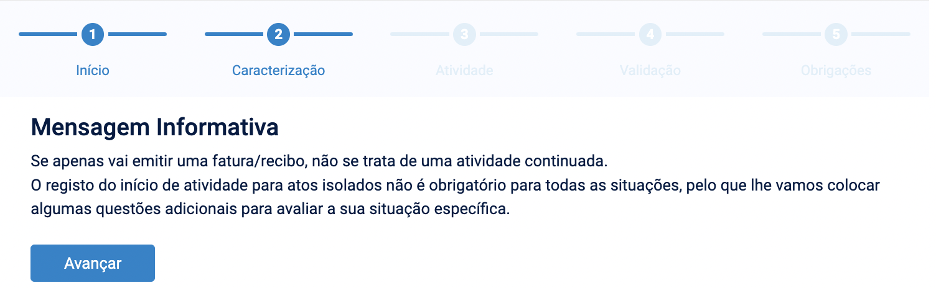

No entanto, se prevê emitir mais atos isolados antes do final do ano, terá de apresentar a declaração de início de atividade. Assim, selecione a opção “Não declarar o ato isolado e iniciar atividade”. Para prosseguir, clique em “Avançar”.

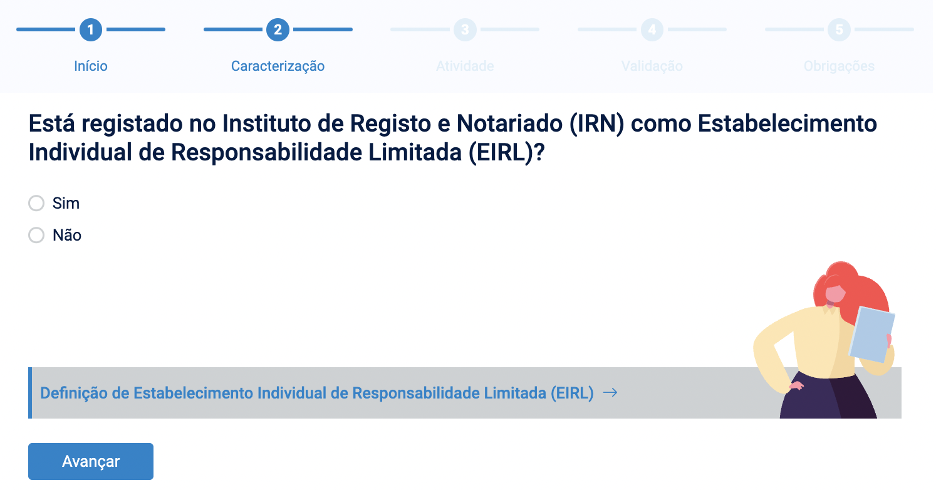

Informe se está, ou não, registado como EIRL no IRN. Se a sua resposta for “Sim”, terá de ser um contabilista certificado a abrir a atividade nas Finanças por si, como explicado acima.

Assinalou a opção “Não”? Clique em “Avançar” e continue a preencher a declaração de início de atividade.

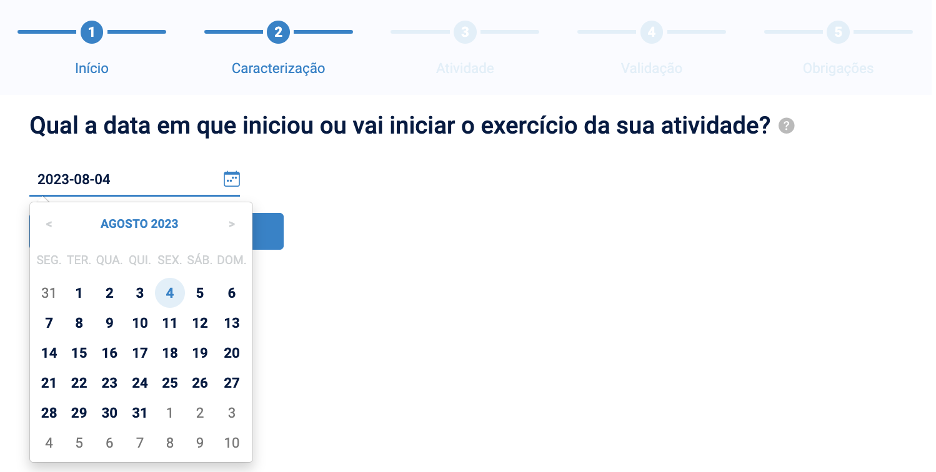

Assinale a data em que iniciou ou pretende iniciar atividade. O dia não deve ser anterior ao da declaração de início de atividade, sob pena de ser sancionado com uma coima. Para prosseguir, clique em “Avançar”.

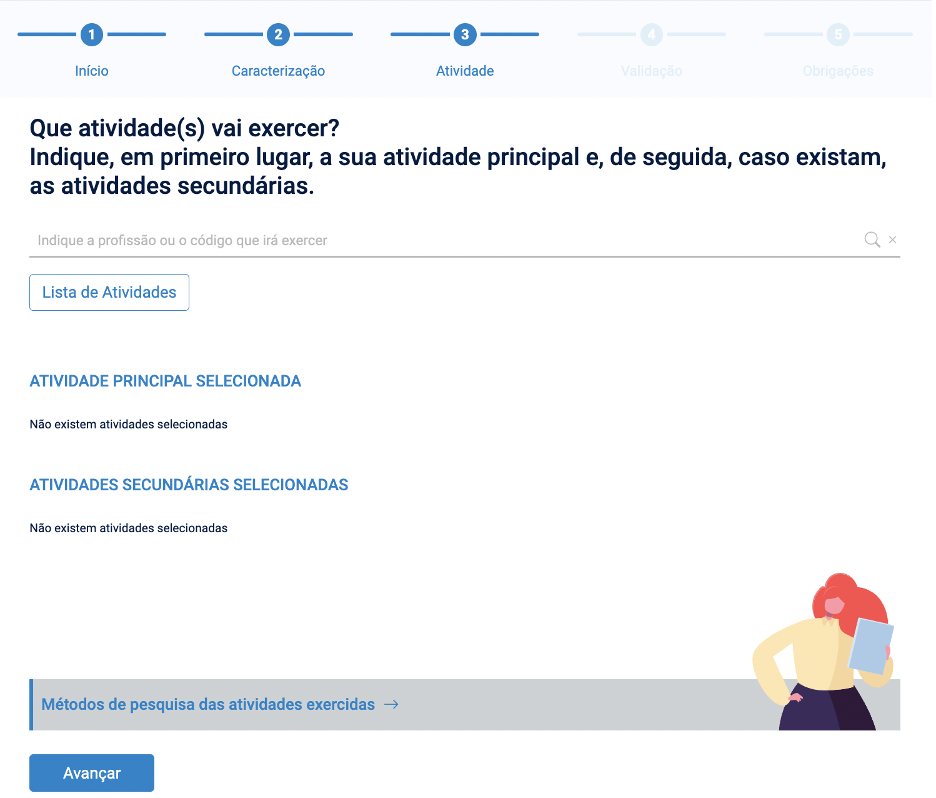

Identifique a atividade principal que vai exercer. Se for o caso, escolha também as atividades secundárias, ou seja, aquelas cujo valor dos rendimentos que prevê obter seja inferior ao da atividade principal.

A identificação das atividades é feita através de códigos do IRS (CIRS) e/ou da Classificação Portuguesa das Atividades Económicas (CAE). Pode pesquisar estes códigos, clicando em “Lista de Atividades”.

Os códigos CIRS classificam as atividades de rendimentos profissionais e constam na tabela a que se refere o artigo 151.º do Código do IRS. Se quiser prestar, exclusivamente, serviços, ou seja, exercer uma profissão liberal, deve escolher códigos CIRS (um para a atividade principal e até quatro para as atividades secundárias). Pode consultá-los aqui.

Já os códigos CAE classificam atividades empresariais. Destinam-se assim a empresários em nome individual. Eis a lista de códigos CAE. Pode escolher um código CAE para a atividade principal e até 19 códigos CAE para as atividades secundárias.

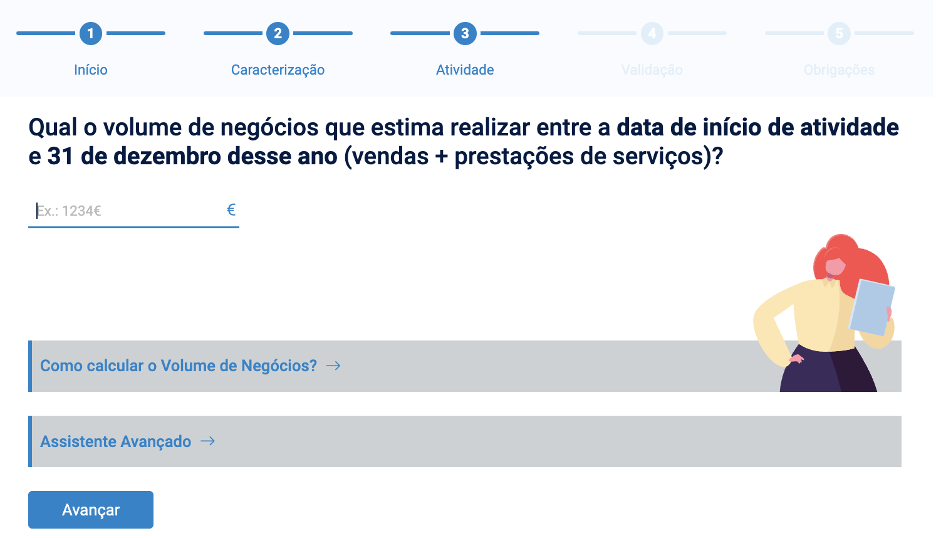

Insira o volume de negócios (valor das vendas e/ou prestações de serviços) que estima faturar durante o primeiro ano de atividade, entre a data de início de atividade e o dia 31 de dezembro desse ano (sem IVA). Utilize o “Assistente Avançado de Preenchimento” para discriminar os valores por mês e/ou atividade e obter o valor total.

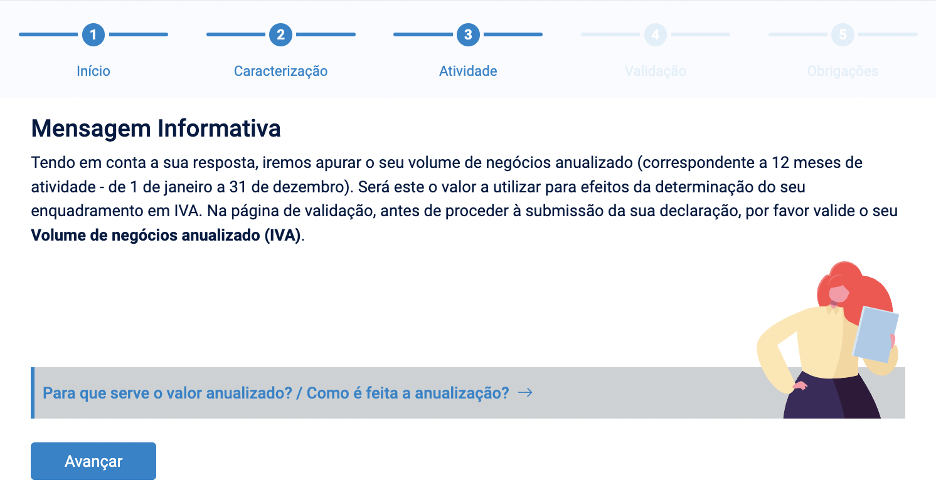

Com base no valor indicado, a AT irá apurar o seu volume de negócios anualizado (correspondente a 12 meses de atividade, ou seja, de 1 de janeiro a 31 de dezembro). Será este o valor a utilizar para determinar o seu enquadramento em IVA (normal ou isenção) e em IRS (simplificado ou contabilidade organizada).

Prevê atingir um volume de negócios superior a 200 mil euros? Então, terá de ser um contabilista certificado a abrir atividade nas Finanças por si.

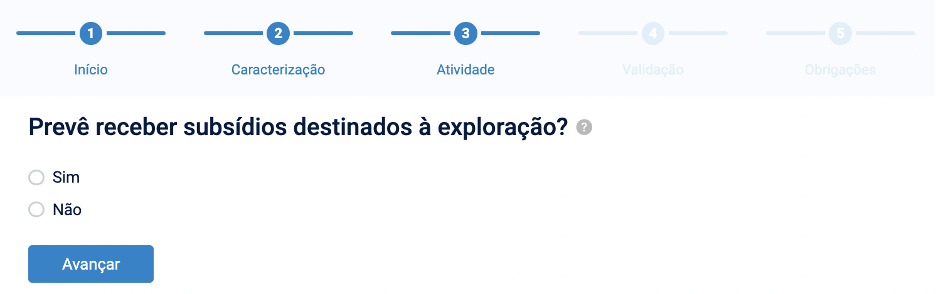

Informe se pretende receber subsídios destinados à exploração. Em causa estão os apoios que visam compensar gastos já realizados ou a realizar no exercício da atividade. Se responder “Não”, avance para o passo 20.

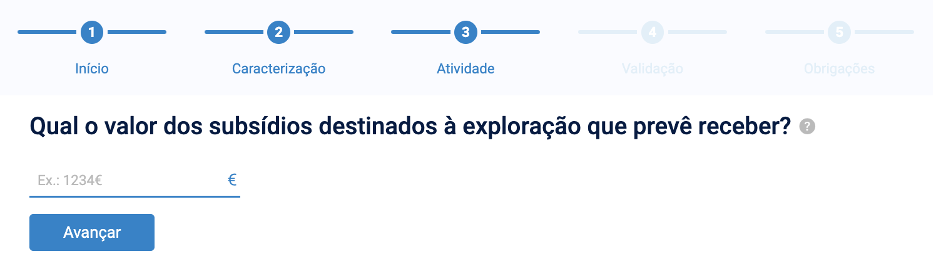

Se no passo anterior respondeu “Sim”, indique o valor dos subsídios destinados à exploração.

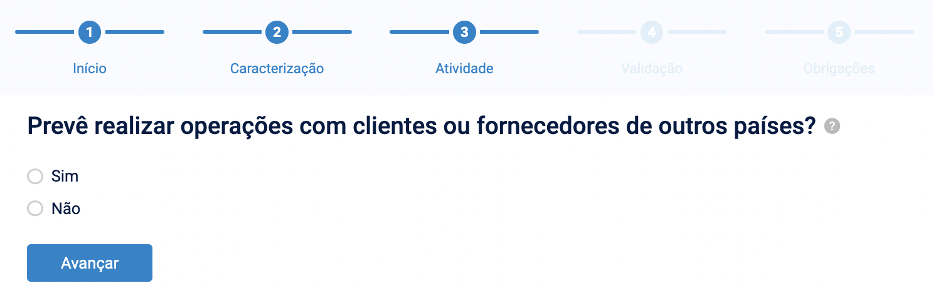

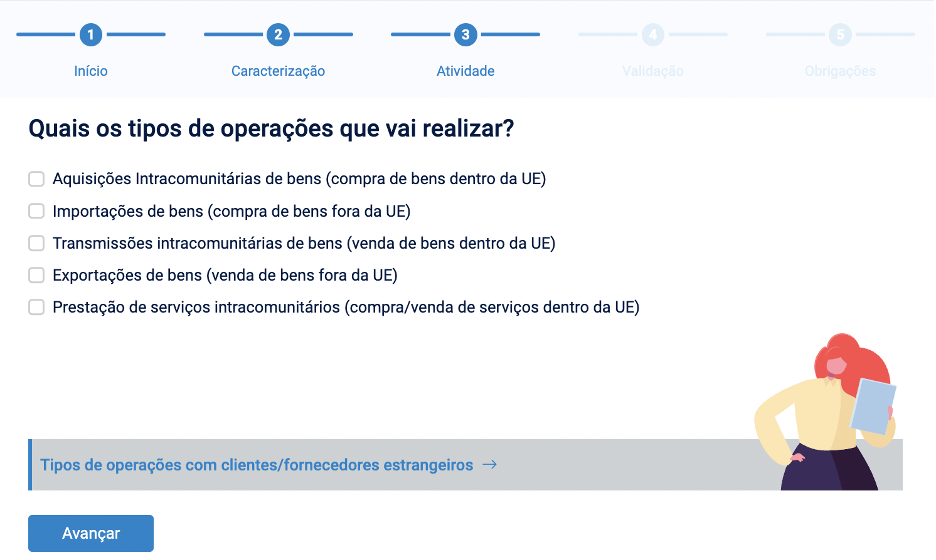

Indique se prevê realizar operações (compras, vendas e/ou prestação de serviços) com clientes ou fornecedores de outros países. Se responder “Não”, avance para o passo 20.

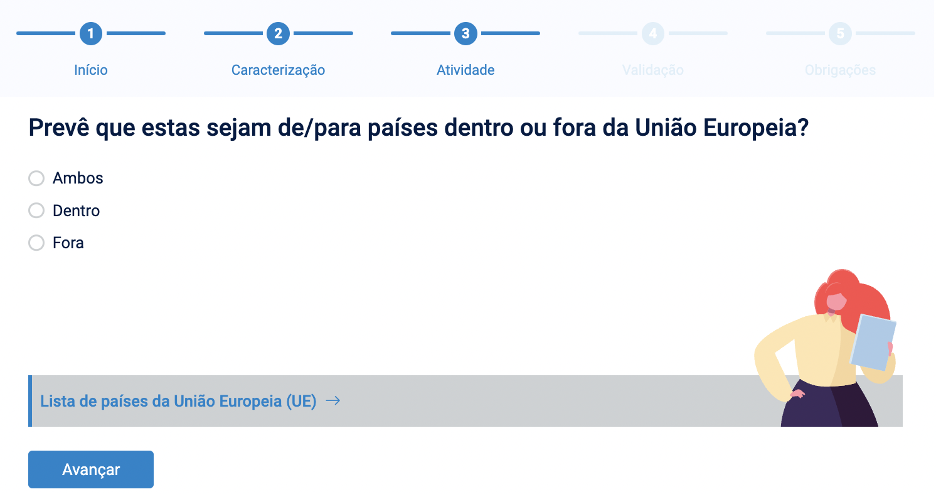

Se respondeu “Sim”, assinale se os clientes ou fornecedores de outros países pertencem, ou não, à União Europeia. Em seguida, clique em “Avançar”.

Indique quais os tipos de operações que prevê realizar e, em seguida, prima em “Avançar”.

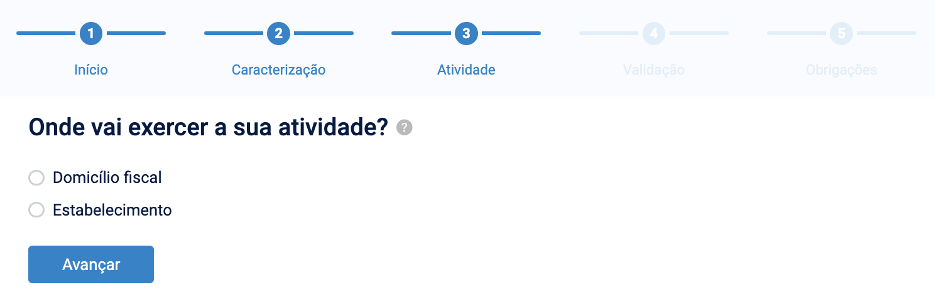

Selecione o local onde vai exercer a sua atividade. Se escolher a opção “Domicílio fiscal”, salte para o passo 22.

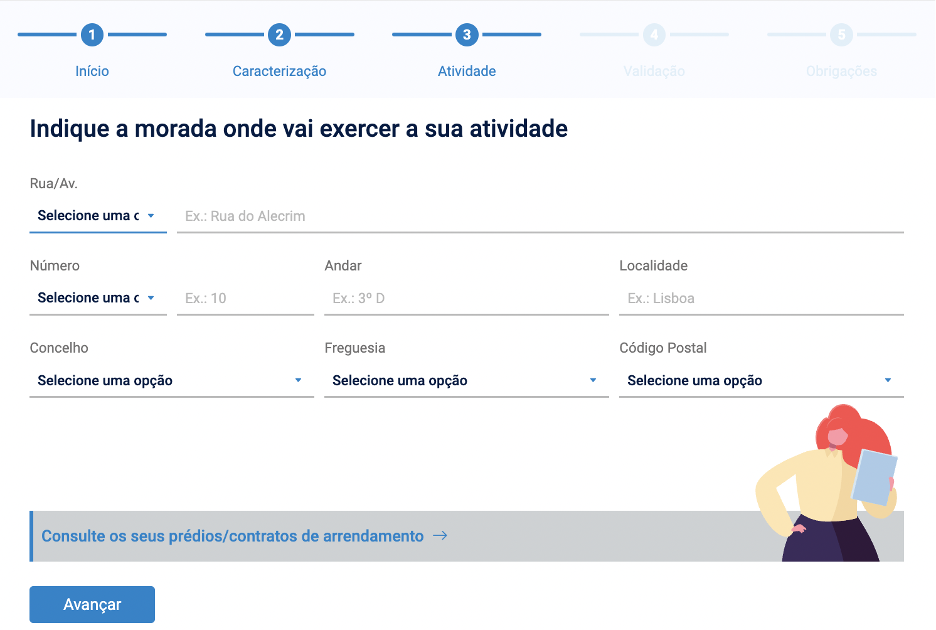

Indique a morada do estabelecimento onde vai exercer a sua atividade e depois clique em “Avançar”.

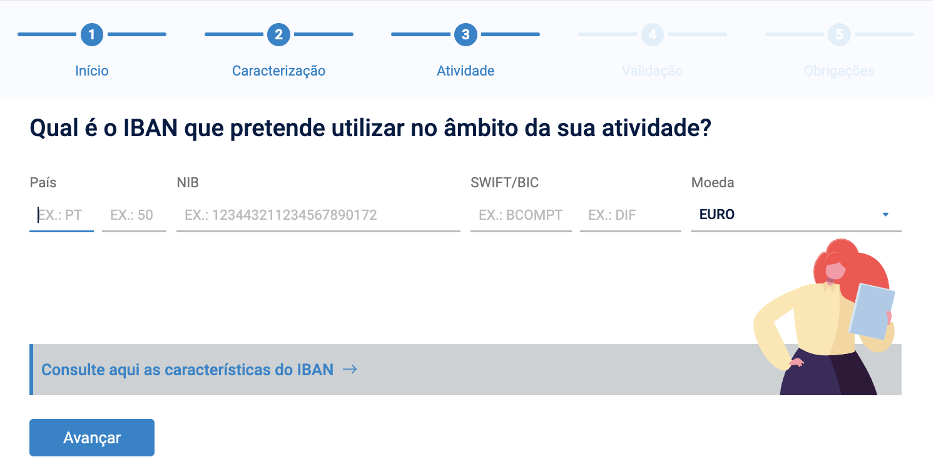

Introduza o IBAN que vai utilizar para a sua atividade. Esta informação é essencial para o pagamento de eventuais reembolsos a que tenha direito e para aderir ao débito direto.

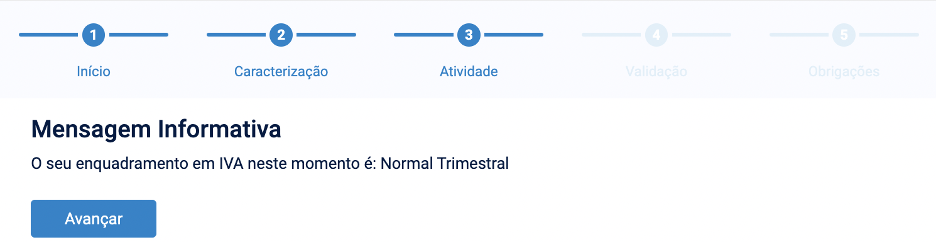

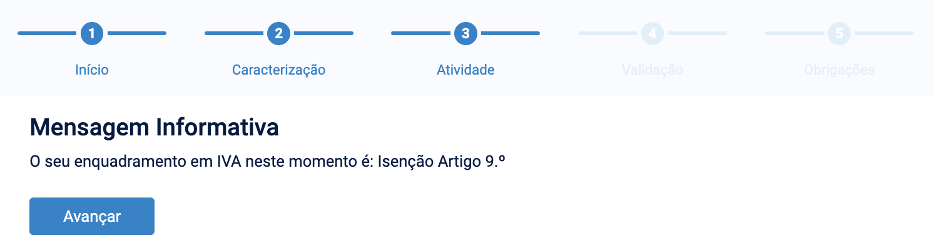

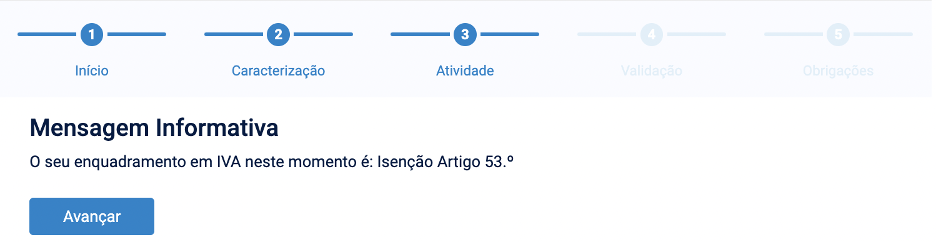

É apresentada uma mensagem informativa sobre o seu enquadramento em IVA, em função dos elementos comunicados nesta declaração. Assim, poderá ser enquadrado num dos seguintes regimes do IVA:

Ficou enquadrado no regime normal do IVA? Se sim, salte para o passo 25.

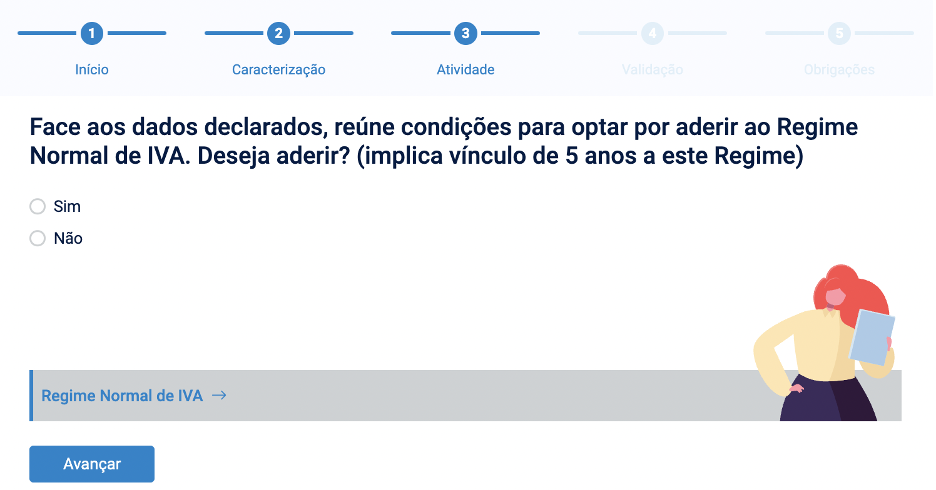

Se tiver sido enquadrado no regime especial de isenção (Artigo 53.º), pode, ainda assim, optar pelo regime normal. Mas tenha em conta que terá de permanecer neste regime durante cinco anos.

Importa ainda referir que, ao mudar para o regime normal do IVA, terá de cobrar este imposto aos seus clientes e entregá-lo ao Estado (mediante o envio, trimestral ou mensal, da declaração periódica do IVA).

Por outro lado, se transitar para o regime normal, poderá deduzir o IVA suportado nas despesas da sua atividade.

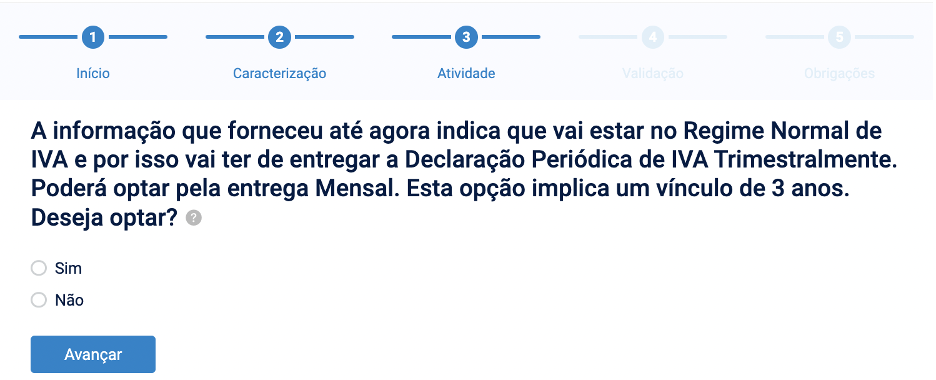

Em vez de apresentar a declaração periódica do IVA trimestralmente (opção disponível para quem tem um volume de negócios anual estimado inferior a 650 mil euros, como é o seu caso), se preferir, pode fazê-lo mensalmente. No entanto, terá de permanecer nesta modalidade por um período mínimo de três anos.

Verifique os elementos da declaração de início de atividade. Se estiverem corretos, clique em “Avançar”. De contrário, clique no lápis no campo a alterar e faça as devidas correções.

Submeta a declaração de início de atividade.

Os conteúdos do blogue Ei – Educação e Informação não dispensam a consulta da respetiva informação legal e não configuram qualquer recomendação.

Partilhar

Este artigo foi útil?

Para gozar os anos dourados com segurança financeira, há vários caminhos que pode seguir. No entanto, a estrada mais direta é quase sempre a da poupança.

Subscreva já

Para gozar os anos dourados com segurança financeira, há vários caminhos que pode seguir. No entanto, a estrada mais direta é quase sempre a da poupança.

Subscreva já

Para gozar os anos dourados com segurança financeira, há vários caminhos que pode seguir. No entanto, a estrada mais direta é quase sempre a da poupança.

Subscreva jáJá imaginou como será a sua vida quando não tiver de trabalhar? A sua reforma pode estar longe, mas o momento certo para embarcar na sua viagem de sonho, investir na sua formação ou garantir um descanso merecido com a sua família pode ser hoje.

Para gozar os anos dourados com segurança financeira, há vários caminhos que pode seguir. No entanto, a estrada mais direta é quase sempre a da poupança.

Ainda não é Associado Montepio? Torne-se, hoje, membro da comunidade associativa. Pode fazê-lo aqui.

Poupar é mais fácil se começar por pequenos passos. Subscreva esta solução de reforma a partir de 100€

O regime fiscal favorável é equiparável ao dos planos poupança-reforma

Efetue reforços periódicos entre 10€ e 100€, dependendo da periodicidade das entregas

Beneficiar de rendimento complementar (eventual) aprovado, a cada ano, pela Assembleia de Representantes, a acrescer ao rendimento anual mínimo

Não é cobrada qualquer comissão de subscrição

Tenha acesso ao seu dinheiro a qualquer altura, ainda que sujeito a eventuais penalizações

Idade de subscrição: Qualquer idade, embora seja mais adequada a associados em idade ativa

Prazo: Sem prazo

Rendimento: Rendimento mínimo acrescido do eventual rendimento complementar aprovado em Assembleia Geral de associados

Para subscrever a modalidade Poupança Reforma, basta:

Entregas programadas/periódicas:

Entregas adicionais livres: 20,00€

Podem ser efetuados reembolsos em qualquer altura. No momento do reembolso o Associado tem direito ao capital acumulado (capital entregue e respetivo rendimento, deduzido de eventuais reembolsos e penalizações).

À data, aplica-se o regime fiscal em sede de IRS equiparável aos PPR, pelo que as contribuições são passíveis de dedução à coleta em sede de IRS e os rendimentos gerados na subscrição são passíveis de tributação em sede de IRS – Categoria E. Em caso de morte do Associado, não há lugar a Imposto do Selo. Em caso de reembolso em situações fora da Lei, ou de reembolso de entregas com cinco ou menos anos, aplicam-se as penalizações previstas na Lei.

Esta modalidade apresenta o mesmo regime fiscal dos PPR, não sendo um PPR e não se encontrando abrangida pela portabilidade prevista entre PPR.

As suas contribuições estão em boas mãos com o Montepio Associação Mutualista. Todos os capitais, pensões ou rendas a pagar pela Associação estão garantidos pelo seu ativo. Com 180 anos de experiência na gestão das poupanças, bem como de coberturas por morte, invalidez e longevidade dos portugueses, os mais de 600 mil associados fazem desta Associação uma referência no setor mutualista e da economia social.

A Associação Mutualista Montepio adverte que esta modalidade mutualista não é um depósito bancário, não se encontrando abrangida pelo Fundo de Garantia de Depósitos.

Download PDF

>Estatutos da Associação Mutualista - 244 KB

>Regulamento de Benefícios - Índice - 157 KB

>Regulamento de Benefícios - Disposições Gerais - 184 KB

>Regulamento de Benefícios - Disposições Gerais - 353 KB

>Regulamento de Benefícios - Disposições Gerais Anexo I - 355 KB

>Regulamento de Benefícios - Disposições Gerais Anexo II - 328 KB

>Ficha Técnica Modalidade - 369 KB

>Regulamento Modalidade - 232 KB

>Glossário - 253 KB

>Declaração Multiusos de Consentimento para a Recolha e Arquivo de Dados Pessoais (Modelo G) - 139 KB