IRS Jovem: como ter acesso a este regime

Partilhar

O IRS Jovem traduz-se numa isenção total ou parcial do imposto a pagar sobre rendimentos do trabalho dependente (categoria A) e rendimentos do trabalho independente (categoria B). Este incentivo fiscal aplica-se durante cinco anos, seguidos ou interpolados, mediante algumas condições e opção na declaração do IRS. O objetivo é apoiar os jovens na sua integração na vida adulta e no mercado de trabalho. Confirme se pode aceder ao IRS Jovem e saiba o que fazer.

Quais as condições para aceder ao IRS Jovem?

O IRS abrange jovens que reúnam, em simultâneo, as seguintes condições:

- Aufiram rendimentos do trabalho dependente e/ou rendimentos do trabalho independente;

- Não sejam considerados dependentes para efeitos fiscais;

- Tenham idade entre os 18 e os 26 anos (ou até 30 anos, no caso de conclusão de doutoramento). Refira-se que estas são as idades aplicáveis para requerer o IRS Jovem;

- Tenham concluído um ciclo de estudos igual ou superior ao 4.º nível do Quadro Nacional de Qualificações (ensino secundário, licenciatura, mestrado ou doutoramento).

De quanto é o benefício com o IRS Jovem?

Em 2024, os jovens abrangidos pelo IRS Jovem têm direito a uma isenção no imposto a pagar de:

- 100% no primeiro ano, com limite de 40 vezes o valor do Indexante dos Apoios Sociais (IAS), ou seja, 20 370,40 euros;

- 75% no segundo ano, com limite de 30 vezes o valor do IAS, ou seja, 15 277,80 euros;

- 50% no terceiro e no quarto ano, com limite de 20 vezes o valor do IAS, ou seja, 10 185,20 euros;

- 25% no quinto ano, com limite de 10 vezes o valor do IAS, ou seja, 5 092,60 euros.

Confira algumas simulações do IRS Jovem, neste artigo.

Como é efetuada a contagem dos anos?

A isenção do IRS Jovem aplica-se nos seguintes moldes:

- No primeiro ano da obtenção dos rendimentos após o ano de conclusão do ciclo de estudos e nos quatro anos seguintes, desde que a opção seja exercida até à idade máxima prevista;

- Em anos seguidos ou interpolados, desde que a idade do jovem não ultrapasse os 35 anos, inclusive.

A título de exemplo: um jovem que termine a sua licenciatura em 2024, e comece a obter rendimentos ainda em 2024, só poderá usufruir do IRS Jovem a partir de 2025, uma vez que a isenção se aplica após o ano de conclusão do ciclo de estudos.

Como funciona a retenção na fonte?

A retenção na fonte do IRS incidirá apenas sobre a parte dos rendimentos que não esteja isento ao abrigo do IRS Jovem. Contudo, no caso dos rendimentos do trabalho dependente, a taxa de retenção na fonte a aplicar é a prevista para a totalidade dos rendimentos (isentos e não isentos). Para beneficiar da redução da retenção na fonte do IRS, o jovem deve informar a entidade empregadora de que reúne as condições para optar pelo regime do IRS Jovem, comprovando que concluiu um ciclo de estudo aplicável.

Os rendimentos isentos contam para determinar a taxa do IRS?

Sim. Os rendimentos isentos pelo IRS Jovem são obrigatoriamente englobados, para efeito de determinação da taxa do IRS a aplicar aos restantes rendimentos.

O que fazer para beneficiar do IRS Jovem?

Para tal, é necessário optar por este regime na declaração do IRS normal, no anexo A, nos quadros 4-A e 4-F, seguindo estes passos:

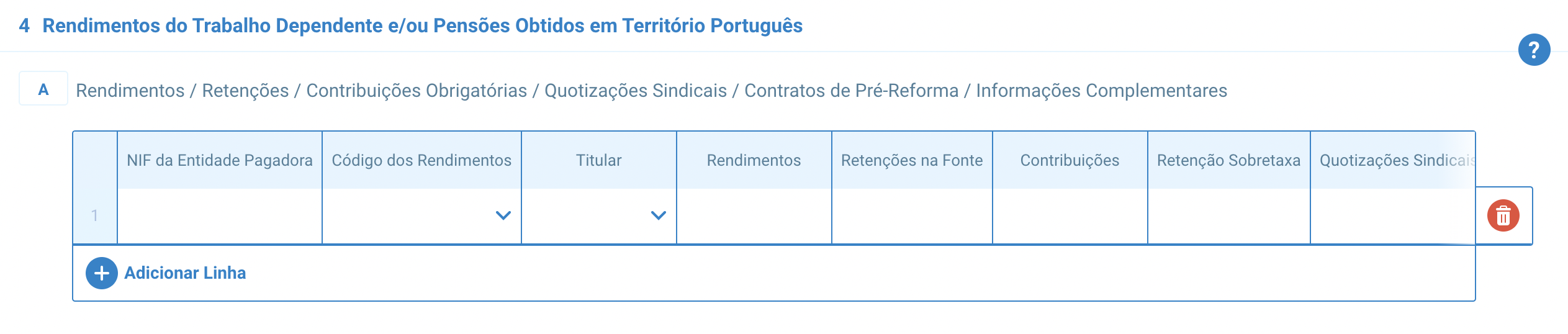

Quadro 4-A

1. Clique em “Adicionar Linha”.

2. Insira as seguintes informações (caso não estejam pré-preenchidas):

- “NIF da Entidade Pagadora”: insira o NIF da entidade que lhe pagou os rendimentos;

- “Código dos Rendimentos”: selecione a opção “417 – rendimentos do trabalho dependente, compreendendo subsídios de férias e de Natal, incluindo a parte isenta dos mesmos – Regime previsto no artigo 2.º – B do Código do IRS – anos de 2020 e seguintes”.

- “Titular”: selecione o seu NIF;

- “Rendimentos”: insira os rendimentos que recebeu;

- “Retenções na Fonte”: insira as retenções na fonte do IRS correspondentes aos rendimentos declarados no campo “Rendimentos”;

- “Contribuições”: Insira as contribuições para a Segurança Social correspondentes aos rendimentos declarados no campo “Rendimentos”;

- “Retenção Sobretaxa”: não se aplica;

- “Quotizações Sindicais”: insira os valores pagos a sindicatos, se for o caso;

- “Data do Contrato Pré-Reforma”: não se aplica;

- “Data do Primeiro Pagamento”: não se aplica.

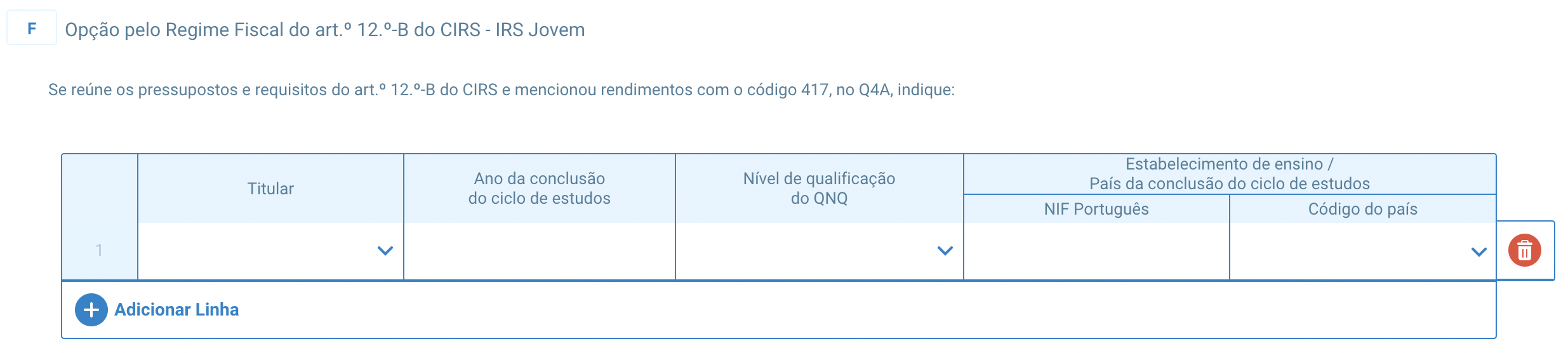

Quadro 4-F

1. Clique em “Adicionar Linha”;

2. Insira as seguintes informações (caso não estejam pré-preenchidas):

- “Titular”: selecione o seu NIF;

- “Ano da conclusão do ciclo de estudos”: indique o ano em que concluiu o último ciclo de estudos;

“Nível de qualificação do QNQ”: selecione a opção 01 (Nível 4) para o ensino secundário, a opção 02 (Nível 5) para ensino pós-secundário não superior, a opção 03 (Nível 6) para licenciatura, a opção 04 (Nível 7) para mestrado ou a opção 05 (Nível 8) para doutoramento. - “Estabelecimento de ensino/País da conclusão do ciclo de estudos”:

identifique o NIF do estabelecimento de ensino no campo “NIF Português”. Se terminou o ciclo de estudos no estrangeiro, selecione o código desse país no campo “Código do país”.

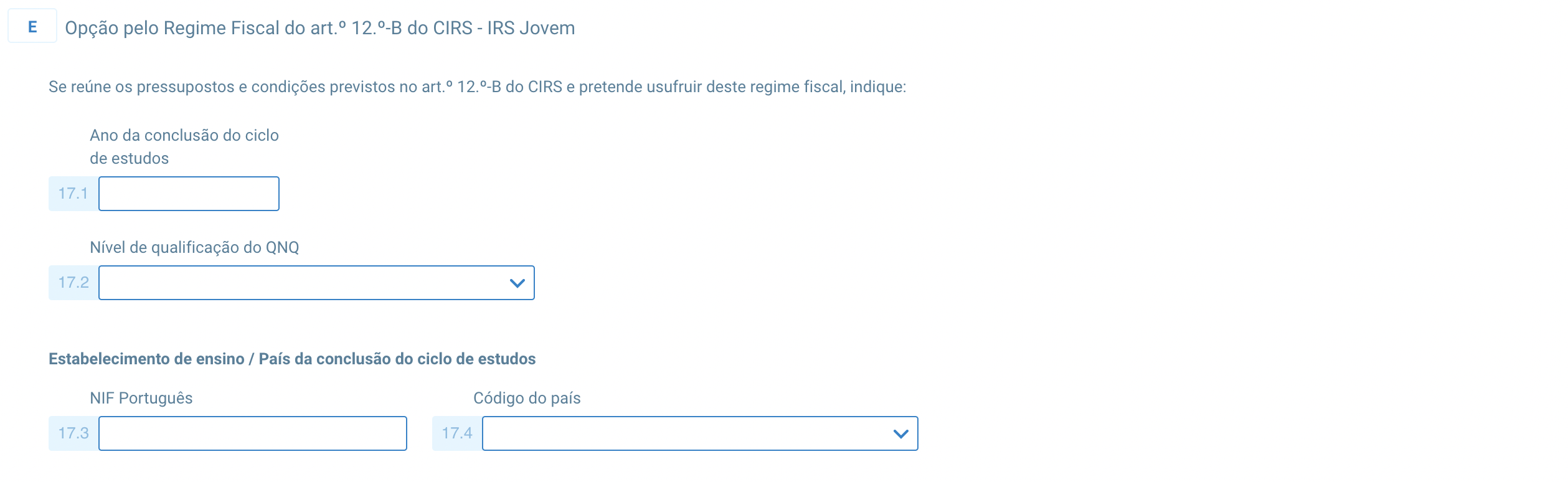

No caso de rendimentos independentes, deve assinalar-se a opção pelo IRS Jovem no anexo B, no quadro 3-E, seguindo estes passos:

Quadro 3-E

1. Clique em “Adicionar Linha”;

2. Insira as seguintes informações (caso não estejam pré-preenchidas):

- “Titular”: selecione o seu NIF;

- “Ano da conclusão do ciclo de estudos”: digite o ano em que terminou o último ciclo de estudos;

- “Nível de qualificação do QNQ”: selecione a opção 01 (Nível 4) para o ensino secundário, a opção 02 (Nível 5) para ensino pós-secundário não superior, a opção 03 (Nível 6) para licenciatura, a opção 04 (Nível 7) para mestrado ou a opção 05 (Nível 8) para doutoramento;

- “Estabelecimento de ensino/País da conclusão do ciclo de estudos”, identifique o NIF do estabelecimento de ensino no campo “NIF Português”. Se terminou o ciclo de estudos no estrangeiro, selecione o código desse país no campo “Código do país”.

Este artigo tem em conta as mais recentes alterações ao regime do IRS Jovem, introduzidas pelo Orçamento do Estado para 2024, cujo impacto só será sentido em 2025, aquando da entrega da declaração do IRS respeitante aos rendimentos de 2024.

Os conteúdos do blogue Ei – Educação e Informação não dispensam a consulta da respetiva informação legal e não configuram qualquer recomendação.

Os conteúdos do blogue Ei – Educação e Informação não dispensam a consulta da respetiva informação legal e não configuram qualquer recomendação.

Partilhar

Este artigo foi útil?