Pensão de alimentos: como preencher a declaração de IRS

Partilhar

Após divórcio, separação judicial de pessoas e bens, declaração de nulidade ou anulação do casamento de um casal com filhos, há que redefinir as responsabilidades parentais. Ou seja, estabelecer quem fica com a guarda dos filhos menores. Em caso de guarda exclusiva, isto é, em que a responsabilidade parental é confiada apenas a um progenitor, este tem direito a receber pensão de alimentos do outro progenitor. Se recebe ou paga uma prestação alimentícia, continue a ler este artigo e saiba como declará-la no IRS.

Pensão de alimentos, para que serve e até quando se paga?

A pensão de alimentos tem por objetivo assegurar o sustento dos filhos, cobrindo todas as despesas essenciais ao desenvolvimento físico, social e intelectual harmonioso e equilibrado. Assim, além da alimentação, deve abranger os encargos com educação, vestuário, habitação, transporte, lazer, entre outros.

O dever de alimentos a filhos pode prolongar-se até depois de estes atingirem os 18 anos e até concluírem o respetivo processo de educação ou formação profissional, com limite de idade de 25 anos.

Há, no entanto, exceções à obrigação de pagamento após a maioridade. Por exemplo, se o filho concluir os estudos ou formação profissional ou deixar de estudar por sua livre vontade antes dos 25 anos. Em qualquer caso, o progenitor pode fazer prova da irrazoabilidade da sua exigência.

Pensão de alimentos no IRS

Como declarar?

Ambos os progenitores devem declarar a pensão de alimentos na declaração de IRS, mas em anexos distintos.

Quem recebe

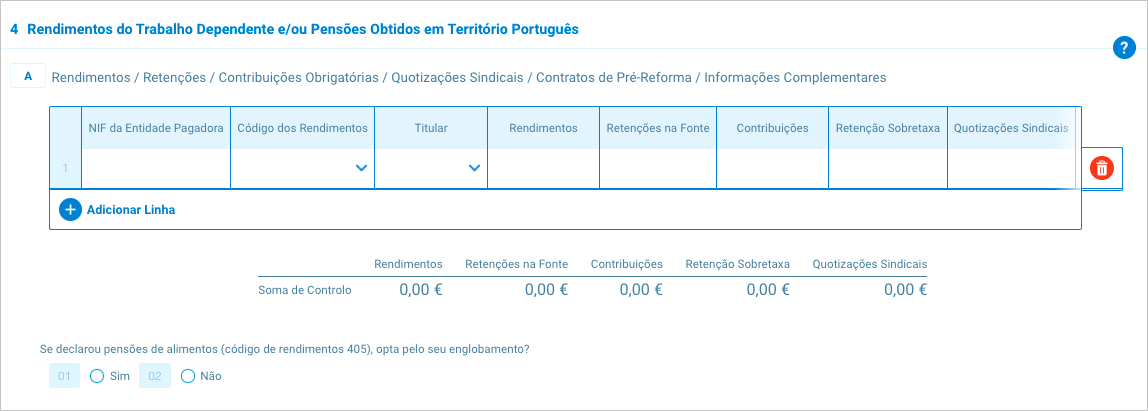

O progenitor que recebe pensão de alimentos tem de declará-la como rendimento. Para tal, deve preencher o quadro 4 – A do Anexo A, de acordo com os seguintes passos:

1. Clicar em “Adicionar Linha”;

2. No campo “NIF da Entidade Pagadora”, inserir o Número de Identificação Fiscal (NIF) do progenitor que paga a prestação alimentícia;

3. Selecionar o código 405 no campo “Código dos Rendimentos”;

4. No campo “titular”, selecionar o NIF do filho a quem é paga a prestação alimentícia;

5. Inserir o valor recebido a título de pensão de alimentos;

6. Indicar se opta ou não pelo englobamento, assinalando o campo 01 (“Sim”) ou o campo 02 (“Não”), respetivamente. Se optar pelo englobamento, o rendimento da prestação alimentícia é adicionado aos restantes rendimentos (salários, por exemplo), sendo assim tributado às taxas gerais do IRS. Caso contrário, é tributado separadamente, à taxa de 20%;

Quem paga

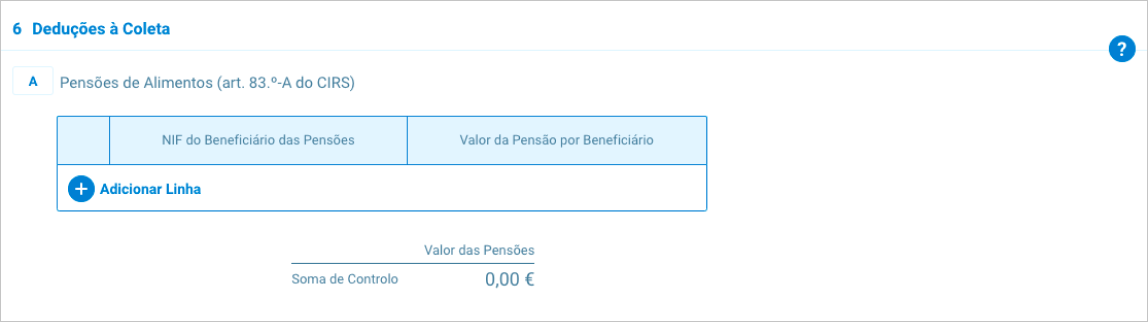

Por sua vez, o progenitor que paga pensão de alimentos tem de declará-la como despesa. Deve fazê-lo no quadro 6 – A do Anexo H, seguindo estes passos:

1. Clicar em “Adicionar Linha”;

2. No campo “NIF do Beneficiário das Pensões”, inserir o NIF do filho a quem foi paga a prestação alimentícia;

3. Inserir o valor pago a título de pensão de alimentos no campo “Valor da Pensão por Beneficiário”. Esse valor não pode exceder o que consta na sentença judicial ou no acordo homologado. Além disso, o seu pagamento tem de estar devidamente comprovado.

Tome nota

O valor pago a título de prestação alimentícia pode ser deduzido à coleta do IRS em 20%, sem qualquer limite. Contudo, o progenitor fica impedido de deduzir outras despesas do filho, nomeadamente de educação e saúde.

Os conteúdos do blogue Ei – Educação e Informação não dispensam a consulta da respetiva informação legal e não configuram qualquer recomendação.

Partilhar

Este artigo foi útil?